日本经济研究者

“钢铁即国家。”这是具有“铁血宰相”之称的德意志帝国首任宰相俾斯麦(1815年4月1日-1898年7月30日)的一句名言。在俾斯麦时代,有了钢铁就能造大炮、建铁路,能成为经济强国。

进入21世纪后,“半导体即国家”。半导体成了工业必不可缺的基础,造大炮、建铁路,除了使用钢铁外,更需要有半导体。尤其这两年,半导体成了国家之间争夺工业主导权的象征,几乎不能想象在没有半导体的情况下,建设现代经济、现代国家。

也因此,“半导体即国家”开始成为一些日本保守政治家的口头禅。

重振日本半导体产业,尤其在2022年11月11日,经产省牵头成立了“技术研究组合最先端半导体技术中心(LSTC)”后,索尼等八家日本重要企业出资成立了“Rapidus株式会社”。八家企业出资73亿日元(按当下汇率,约合5600万美元),之后日本政府将会为该公司提供财政支持。

除了内部发力之外,近来日本也以地缘、安全为理由,加入以盟友美国为主导的半导体联盟,其背后所指不言自明。最新的动静便是,当地时间1月27日美日荷在华盛顿达成“神秘协议”,同意扩大对华芯片出口管制措施,但三方政府对外界的问询始终三缄其口。

Rapidus株式会社官网首页截图

看似,日本意欲在半导体产业重整旗鼓,收复失地。

2021年,台积电(TSMC)一家企业的设备投资为300亿美元,另外有研发经费50亿美元;英特尔公司的设备投资为200亿美元,研发经费将近150亿美元。相比之下,日本Rapidus的区区五千多万美元的本金,在世界半导体产业中几乎不值一提。

但是,日本的决心很大,似乎这次绝对能够四两拨千斤,绝对不会重蹈旧辙——日本在上世纪90年代是世界最大的半导体生产国,之后虽然走了三十多年的下坡路,但毕竟瘦死的骆驼比马大,打了强心针以后,日本半导体也许能死灰复燃。

通过Rapidus,我们能看到日本半导体具有哪些特点,今后又会在哪些方面对世界产生影响。

8家企业“各有所长”

经产省挑选8家企业进入Rapidus,当然是经过深思熟虑、反复确认后才做出的决定。

8家企业分别是:半导体生产企业铠侠(原东芝半导体部门)、索尼集团、日本电气(NEC)、软银、半导体的重要用户电装、丰田、日本电信电话(NTT)及金融企业三菱UFJ银行。

Rapidus的投资额及与半导体的关系(笔者根据各种资料制作)

如果说半导体好比人的眼睛、大脑、肌肉及触觉的话,索尼生产的CCD(电荷耦合器件)是眼睛,铠侠的闪存(NAND)则是记忆的大脑,软银麾下的ARM负责半导体电路设计。汽车上使用的半导体,在燃油车阶段大约一台车用500个左右,但到了电动车目前是1500个左右,随着自动驾驶技术的提升,今后使用的半导体零部件将更多。触觉、运动方面的功能需要由半导体元件来发挥。

日本《东洋经济周刊》在2022年11月12日的杂志上有这样一张图,形象地解释了半导体的各种作用:半导体是大脑的记忆机关(短期记忆用DRAM,长期记忆则有NAND),由半导体(大脑)做出控制方面的决定(逻辑半导体),同时半导体是眼睛(图像传感器),是肌肉(动力半导体)和感觉等的来源(模拟半导体)。

但应该说,日本8家企业投资成立的Rapidus资本有限。

这个联合体确实将日本的半导体产业的设计、生产、使用、资金来源等都综合到了一起,如果能够发挥好相关作用,在重振日本半导体产业上算是有了一定的基础,至少在概念上相当的高超。唯一遗憾的是,投资额微不足道,也搞不清楚各家企业能否拧成一股绳。

从这三十多年的日本半导体产业看,数家企业拼凑的联合体,最终都成了经产省的包袱,用掉的资金并不少,出的成果几乎看不见,一亏再亏,让日本半导体江河日下。

真正能把半导体做大做强,最终靠的是单独的企业。

索尼、京瓷在加大对半导体的投资

比经产省主导成立Rapidus更为重要的是,2022年12月出现的索尼及京瓷的新动向。

日本企业在过去二十多年的时间里,很少有上千亿日元的投资,上万亿日元就更不用说了。但到了2022年,情况发生了较大的变化。

2022年3月,原属于东芝公司的铠侠,决定在岩手县投资1万亿日元(约76亿美元),建造两栋制造车间。7月,日本政府决定为铠侠在三重县的工厂提供929亿日元(约7亿美元)的补贴。

铠侠开始投资后,日本在半导体方面的投资变得积极了起来。2022年12月16日,日本媒体报道称,索尼集团决定投资数千亿日元生产手机等使用的“图像传感器”。

在图像传感器(包括CCD电荷耦合器件)方面,索尼一直稳居世界首位。英国的相关调查公司的调查结果显示,2021年索尼占销售总量的44%,和第二名韩国三星电子(市场份额18.5%)拉开了很大的一段距离。

来源:日经中文网

图像传感器今后会更多地用在自动驾驶、互联网及假想空间元宇宙等方面。索尼对外宣称,希望至2023年一共投资9千亿日元,在2025年拿下世界市场60%的份额。

京瓷的动向同样令人注目。

京瓷本来按稻盛和夫的经营理念,看菜下饭,有了充裕的资金再进行投资。但2022年稻盛故去,企业经营也从稻盛理念中挣脱了出来。2022年年底,日本媒体报道,京瓷准备用稻盛创建的通讯企业KDDI的股票做抵押,从银行贷款进行半导体方面的设备投资,而且要从2024年3月开始的财年,用3年时间在设备及研发方面投资13000亿日元(约98.6亿美元)。

京瓷在陶瓷方面是世界最为重要的企业之一,盈利也基本上以陶瓷为主。半导体制造装备中少不了使用陶瓷零部件,在有这种关键零部件后,京瓷想向上游扩展,在半导体领域发挥更多的作用。具体来看,京瓷今后将在鹿儿岛县萨摩川内市投资600亿日元(约4.5亿美元)建设半导体封装工厂。

2022年京瓷的净资产收益率(ROE)只有5.4%,和同行村田制作所的15%、新兴企业日本电产的11%,要差了不少。通过在半导体等方面的投资,尤其使用抵押KDDI股票,从银行获得低息贷款,将大大改善京瓷的投资条件,也因此有望改善其净资产收益率,并强化日本的半导体产业。

索尼、京瓷等企业的投资,体现了日本在半导体装备、材料方面所具有的一定优势。

日本半导体产业特点

进入2023年以后,日本媒体谈得比较多的话题是“失落的30年”,认为日本在1989年股价提升到巅峰,1993年土地房地产价格也升入最高点,之后一路下滑,至今不能让股票价格、土地房地产价格回升到历史最高点。经济上的失落是以股价下滑、房地产价格下跌为重要特点,能够再度让股价、房地产价格超越30年前的顶峰,似乎多少能在心理上感觉经济上出现了复苏的态势。

在过去的30年时间里,日本除了能够维持燃油汽车在世界上的绝对领先地位外,其他方面已经基本走退却路线。

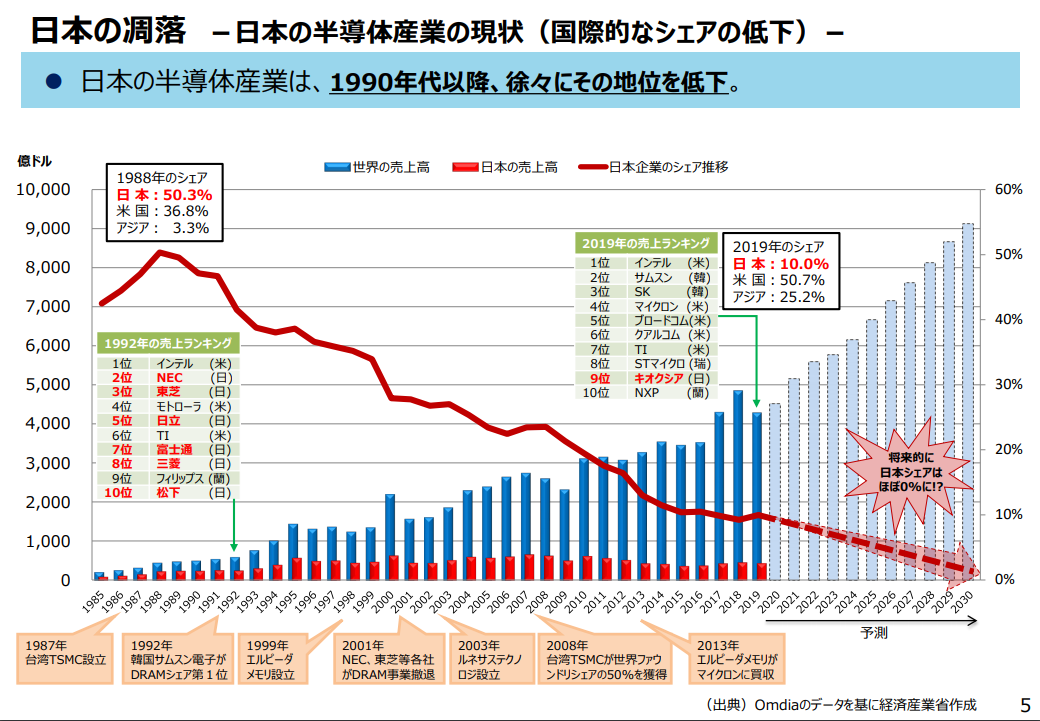

半导体方面的情况,可以从2021年3月经产省对外公开的一张图看得十分清楚:1988年日本半导体在世界市场占有率为50.3%,但到了2019年仅剩下10.0%。

经产省的图里没好意思说,这10%的份额,主要生产的是40纳米以上的半导体产品,尖端芯片等已经和日本完全无缘。

日本在半导体方面的失落,首先在于其研发及生产方式上选用了垂直生产方式,产品以生产企业的生产内容为主,并未照顾客户的需求。在世界其他地方选用代工等水平生产方式后,日本企业生产出来的与市场需求并不吻合的产品,自然不再能满足市场的需求。

其次,日本原本是半导体零部件的使用大国,但随着经济上的失落,技术革新开始严重滞后,对半导体新产品的需求不高,失去了国内市场后,半导体产业自然只能走下坡路。

最后,美国对日本半导体产业的打压,最终让日本在世界战略的角度必须败下阵来。在日美半导体大战中,美国刻意扶植韩国、中国台湾等企业,让日本企业逐步失去了市场,最终也失去了在半导体行业领先世界的技术优势。

如果看2021年世界主要半导体企业的销售情况,前10家最大的半导体企业中,已经没有了日本企业。而在将近30年前的1992年,世界前10家最大半导体企业的排名,可以从上面经产省的图中看出,分别是:英特尔、NEC、东芝、摩托罗拉、日立、TI、富士通、三菱、飞利浦、松下。前10家企业中,日本曾占有5家。

能生产世界市场中5成以上的半导体产品,和日本在世界主要半导体厂家的销售额排名,有着很大的关联。如今不仅仅是产品不行,更重要的是,日本已经没有了在销售额方面能够在世界举足轻重的企业。

2021年世界前10名半导体企业销售额(笔者根据《东洋经济周刊》2022年11月12日号的资料制作)

日企是否从世界半导体制造业中消失了呢?

并非如此。

笔者根据《东洋经济周刊》的相关材料制作了下表。从表中可以看到,在动力半导体及图形传感器及记忆半导体方面,日本企业依旧能在世界半导体强林中站住脚。

世界各国的主要半导体厂家

笔者更为重视的是,在半导体装备、材料方面,日企的作用并非无足轻重,很多地方依旧保持着世界唯一的产品、材料的供应能力。

Rapidus的资本金可以微不足道,但如果用好了日本国内的相关技术,变更以往的生产模式,日企当然有东山再起的基础。尤其在强调与中国脱钩的经济安保政策出台后,孤立、削弱中国的制造能力,打压中国在技术进步上的态势,已经成为日本国家的既定国策,在这个大目标下,日企团结并行动起来后,在世界市场的影响自然不小。

日企在半导体材料方面具有强大优势

半导体的制造工序多达数百,极为复杂。笔者比较重视的日企有以下数家。

东京电子公司在半导体制造装备方面,成膜、涂布与显像、加工、洗净、晶圆检查方面的技术尤为先进。其中涂布与显像装置在世界市场上的份额高达9成,在面向用于最尖端的半导体制造上的极紫外光刻技术(EUV)方面,东京电子在世界的份额为100%。可以说,做半导体方面的业务,不能无视东京电子公司的存在。

日本企业在近年很少进行设备投资,尤其不进行大规模的设备投资,研发更是烧钱的事,企业大都不愿意冒这个风险。但东京电子在2022年到2026年间,光研发投资就准备了1万亿日元(约75亿美元)。可见该公司相当地下功夫。对于2023年的销售额,该公司主动降低了2500亿日元的目标,原因之一也是认为和中国的贸易已经很难做大,缩小的可能性会更大一些。

在材料方面,信越化学工业、SUMCO基本拿下了世界市场的6成,尤其在高质量晶圆上,这两家日企基本处于垄断状态。11个9的“99.999999999”的晶圆,需要有巨额设备投资,日企保有的垄断并不能简单突破。

在光刻胶等感光材料方面,日企JSR和东京应化工业两家企业独占鳌头,和其他数家日企垄断了世界市场的9成。日韩两国发生矛盾时,安倍晋三就曾经通过禁止向韩国出口光刻胶,制裁过韩国。也正是因为安倍的那次制裁,让韩国奋起研发光刻胶,在日本企业全面垄断的业务上,韩国开始占有一定的份额。

在出任过三菱综合材料公司副总裁后,去SUMCO任董事长的桥本真幸说过这样一句话:“半导体的制造工序中,只要有一个环节出了问题,那么就会造不出产品来。日本人的(协作)文化特别适用于半导体的制造。”在三菱综合材料公司,桥本数十年如一日负责半导体材料方面的工作,精通相关技术。作为住友金属工业、三菱综合材料及三菱综合材料单晶硅三家公司共同经营的SUMCO,技术在日本及世界的领先地位很难被动摇。

封装方面,揖斐电株式会社(Ibiden)与新光电器工业是世界双强企业。揖斐电的销售有4成来自美国英特尔公司,英特尔的CPU若没有揖斐电的产品,将不能运作。爱德万(Advantest)株式会社是半导体最终检测的重要企业,世界市场6成左右的半导体检测品是由该公司负责做的检测。

正是因为日本在半导体材料、半导体生产使用的装备上有自己的特点,尽管在芯片设计、生产方面大大落后于世界先进国家,在市场上更难以找到能够容下日本企业生产的半导体芯片的用武之地,日本十几年来不能真的投资半导体芯片,但当美国坐实了和中国脱钩的政策后,日本终于找到了重振半导体产业的机会,Rapidus企业应运而生。

与美国联合来弥补不足

2023年1月13日,日本首相岸田文雄正式访问美国,与美国谈强化日美(军事)同盟,在经济上尤其在半导体方面将和美国一道严格限制与中国的交往。

岸田访美前,经济产业大臣西村康稔在11月5日先期访问了美国,与美国商务部长雷蒙多进行了会谈,双方确认了今后将在半导体方面限制对华出口的政策。日美特别强调了东京电子公司及荷兰ASML等世界主要半导体装备企业,其对华出口将会受到极为严格的限制。

此前,日美两国在2022年5月4日就“半导体协力基本原则”达成共识,双方决定:以开放市场、透明性、自由贸易为基本;日美及具有同一志向的国家和地区,以此为共同目的强化供应链的稳定;双方互相承认,互补。尤其在强化半导体制造能力、促进劳动力的开发及提高透明性上,日美两国在半导体产品不足时,协调紧急情况下的对应,强化研究开发上的合作。

接着在7月29日的日美经济政策协议委员会上,决定在重要新兴技术的培养及保护上,日美推进共同研究开发,为此日方成立研究开发组织(日本版NSTC)。

新成立的Rapidus很快就拿出了联合欧美制约中国的态势,与美国IBM合作,在新一代半导体的量产上,实现日美联合。该公司成立不久后还访问了比利时等国家,寻求与欧洲企业的合作。

Rapidus的中长期事业展开构想(图自Rapidus官网)

日本的计划是,在2030年前完成半导体产品大量生产的程序开发,实现量产并获得进一步发展。日本国家政策在向半导体倾斜,日本半导体的主要厂商、研发机关及产品客户,甚至将金融囊括进来,政策+企业+金融的模式,看得出来日本确实下了大决心。

因为有了日美在半导体方面的联合,日本的基础材料、半导体制造设备方面的优势便能够发挥出来,日本本来已经保有的动力半导体、图形传感器等优势依旧能够维持。美国在逻辑、模拟方面的技术,美国的设计能力同样具有不可替代性,与日本联合后,日美两国的阵势自然得以强化。Rapidus等虽然资本金不大,但有相关政策的支持,今后也许有四两拨千斤的作用。

但是,另一方面,市场决定技术的死活。

如果说家电用40纳米的半导体产品,而汽车、电动车只需要30纳米,手机用到10纳米产品的话,3纳米、2纳米更多地用于量子计算等特殊场合,市场需求并不大。日美一味地追求3纳米半导体,而相关的需求目前还难说很大,其投资风险巨大,回收投资会非常困难。当然有生产3纳米半导体的技术,生产其他规格的会容易一些,但设备本身并不完全相同,每个阶段的产品投资,都会沉重地压在日美企业的肩上。

结语:市场决定产品

根据日本“世界半导体市场统计”,2021年世界半导体市场规模为5529.6亿美元,2022年为6014.9亿美元。从中国海关总署公布的相关数字看,2021年中国进口半导体的金额为4427.5亿美元,2022年的数据尚未公布,估计不会比2021年的数额小。

中国是世界最大的半导体市场。在日本经济安保政策、美国与中国在高技术方面脱钩的政策下,便是日本能够生产出高端产品,但不会销售给中国企业。一方面是日本难以拿到中国企业生产的比较廉价的半导体产品,另一方面则是日美等生产出来的高端产品,在失去中国市场后,价格会非常的昂贵,可能即便是日美企业也用不起。而半导体企业投资巨大,回收周期需要尽可能的短,这样体制下的半导体研发、生产、销售,不一定能够顺畅。

等待日本半导体企业的也许依旧是失落,是一种更快、规模更大的失落。以四两拨千斤的态势做相关工作,损失可能会小一些,但再度成功则相当的艰难。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/286608.html