1

2

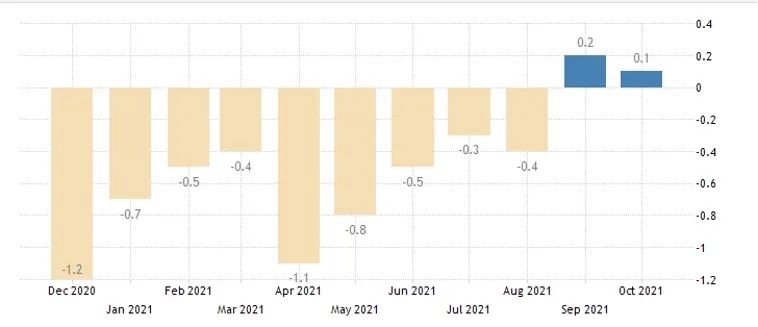

将继续扩大基础货币,直到扣除新鲜食品之后的核心CPI同比增长稳定在2%以上的水平。

3

4

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/303773.html

1

2

将继续扩大基础货币,直到扣除新鲜食品之后的核心CPI同比增长稳定在2%以上的水平。

3

4

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/303773.html