本文转载自:六爷阿旦(ID:liuyeadan888)

近期楼市要不要救的话题,网上讨论得很激烈,受头条财经邀请,我也谈谈我的看法。首先客观的来说呢,对于房地产在经济中的影响力,大家都很清楚,应该说在所有的行业中,可能是影响最大的一个。

房地产如果不好,经济可能也不会太好,这应该说是一个常识。但是呢,反过来,房地产好了,经济就一定能好吗?这可就不一定了。这要看房地产所处的这个周期,到底在一个什么位置,这个是有决定性意义的关键。

因为我们从其他国家的经验和教训来看,有的时候短期房地产可能挺好,但它可能只是一个短期现象,因为重资产很容易出现泡沫,一旦泡沫崩盘,就可能导致整个经济彻底崩溃。所以我们要很关注的一点就是,房地产所处的周期是什么样的?

如果泡沫已经很大了,就要非常小心。那么我们客观的来讨论一下,我们现在的房地产周期,到底是处于一个什么样的位置呢?

楼市需不需要救市?

对房地产的发展,其实大家心中都有一杆秤。普遍来说都会觉得价格太高,有泡沫。但是究竟是一个什么情况,我们可以从一些更直观的数据上,看出一个大概。

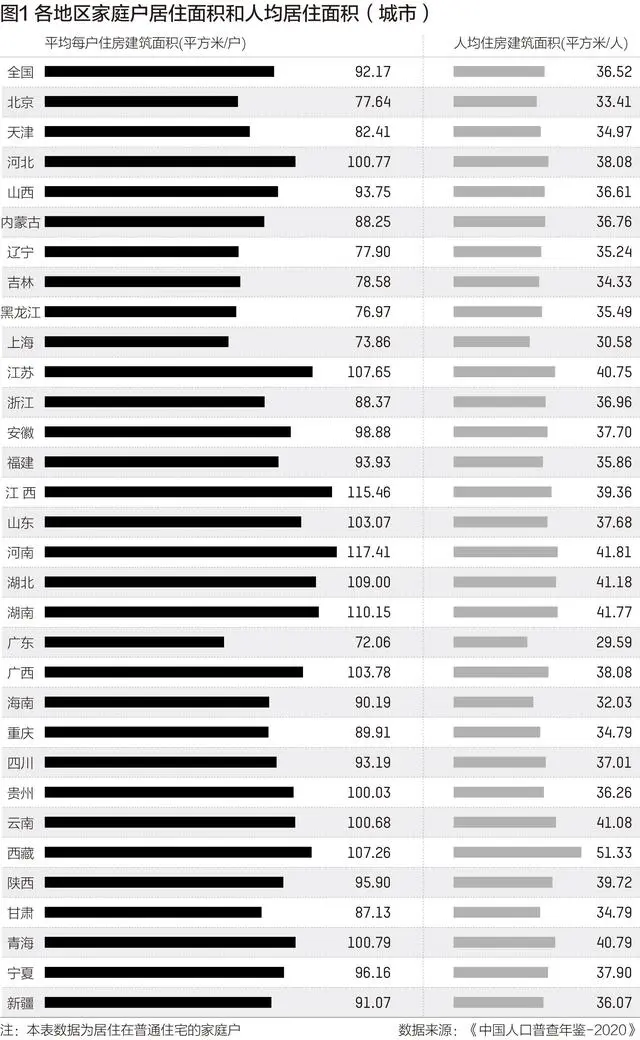

根据国家统计局公布的《中国人口普查年鉴-2020》,数据显示,我国家庭户人均居住面积达到41.76平方米,平均每户居住面积达到111.18平方米。我国城市家庭人均居住面积为36.52平方米。

而在差不多30年前,1990年,中国城镇居民人均居住面积,大约只有7.1平方米,而30年后,2020年,已达到36.52平方米。全国城镇居民人均居住面积30年间增长了5倍多。

所以整体上来说,就是现在,我们国家的房子够不够,多不多?我相信这个数据应该是已经给出了答案。即便是按城市家庭人均居住面积36平米来说,一个三口之家,户均面积也达到了108平米。

当然,很多人的感受跟这个不一样,因为依然还有很多年轻人在城市是没有房子的,所以呢,他们其实是被平均了。如果我们再去看一下我国住房的空置率,应该说现在不是缺房子的问题,而是住房自有率不够平均的问题。

那么这自然就带来了一个问题,过去30年房地产的高速发展,它的一个核心基础,首先是供应不足,需求旺盛。这是价格不停上涨的一个供需关系的基础,那么我们现在要反过来去看一下,这个供应不足而需求旺盛的供需关系,还存在吗?

很明显,从宏观层面出发,至少是从人均居住面积的情况来看,已经不存在供应不足的问题,那么需求端,现在又是一个什么情况呢?

我觉得可以把需求分为,刚需,改善性需求和投资性需求。我们首先来说一下刚需。所谓刚需,一般来说就是指没有房子想买房子的那一部分人群,这里面最多的就是年轻人。什么样的年轻人呢?就是准备结婚的年轻人。

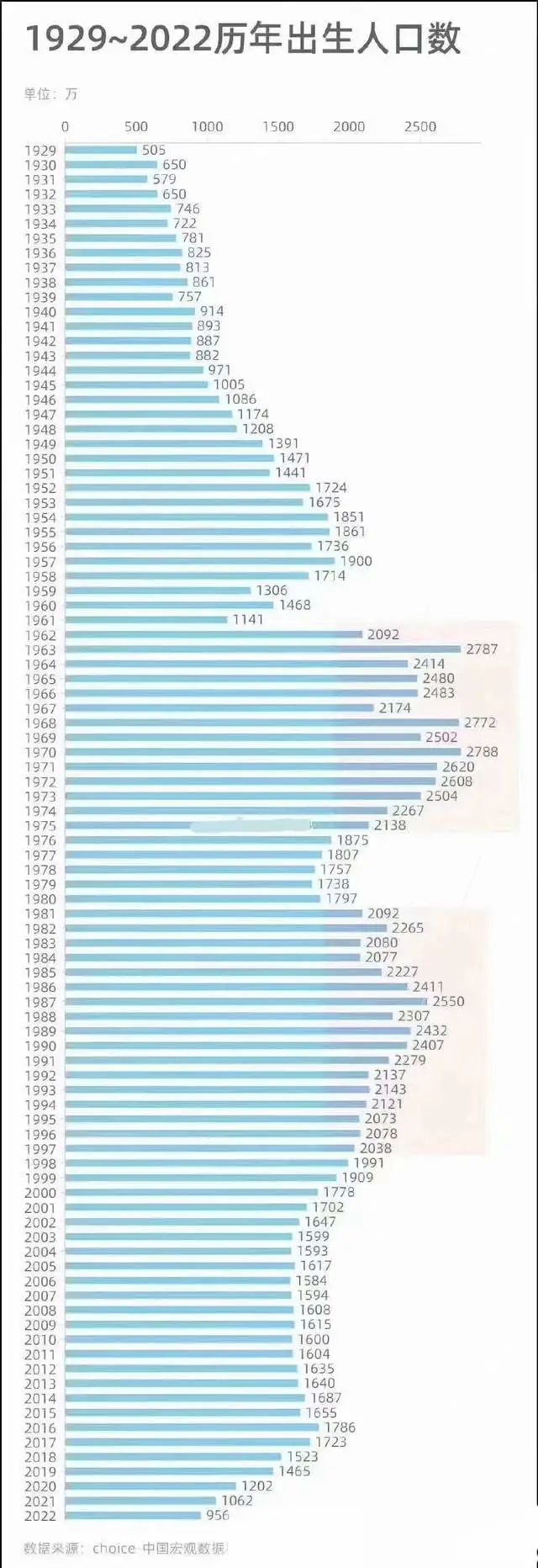

对于这样一部分人群呢,我们可以去看另外一个数据,就是历年的人口出生数据。从1960年代到2000年,这40年间,我们经历了两个人口出生高峰期。在这两个人口出生高峰期,每年新出生的人口基本上都在2,000万以上。

但是从2000年以来,每年新出生的人口基本上都是在1600万左右。这些年轻人,对应的就是现在,以及未来主要的购房刚需人口。而且这里面还夹杂着另外一个情况,就是这部分人口中,有很大一部分,他们的父母正好就是六七十年代人口高峰期出生的。

那这两个人口高峰期出生的人,有很大一部分,在过去三十年里,已经购买了住房。因为他们就是推动过去30年房地产大发展的主要需求人口。那么扣掉父母已经有了住房的新生代人口,剩下的应该就是现在主要的刚需,这些人有多少呢?

我这边没有太详细的数据,但是我们可以看另外一个数据。去年有一个新闻,大家可能还有印象,就是国家统计局《中国统计年鉴2022》显示,2021年我国初婚(即第一次结婚)人数为1157.8万人。这也是多年来初婚人数首次跌破1200万人,创下自1985年以来的新低。从近20年来的数据看,我国初婚人数的顶峰位于2013年,为2385.96万人。

现在每年的新生儿人口已经跌破了1,000万,这两年有可能还会跌破800万。而它的源头是结婚的人口在不断的下降。2021年的新婚人口已经不到2013年的一半,而很多家庭的传统是先买房再结婚,如果结婚人口都大幅下降,对住房的刚需可想而知。

所以我们从需求端的绝对刚需人口数量来看,相较于过去30年而言,肯定是出现了断崖式的大幅下降。那么在这个基础上,很多人讲,房市要不要救,要不要刺激?我们不妨反过来问一下,在这种情况下,需求已经出现了绝对量的大幅下降,应该怎么救,怎么刺激?

我们可以再观察一下,在需求端,还存在着大量的改善性需求和投资需求。那么我们按不同的需求来看,到底是刚需人群需要刺激,还是改善性需求人群需要刺激,又或者是投资需求人群需要刺激?

另一个方面来说,经过30年的高速发展之后,房地产行业的周期,不论是从价格还是从数量来看,都已经处在周期的末端。需求结构已经不支持房地产再维持高速发展。在这个情况下,再去大规模放水刺激,效果不一定有多好,但结果却有可能会搞成日本那样,就是房地产泡沫破灭,最后经济崩溃。

所以我们综合各方面的情况来看,如果把需求还是按照刚需、改善性需求和投资需求这三个方面来看,我们要去综合考虑,谁才是最主要的需求?只有搞清楚了这个问题,那么对于房地产到底应该为谁来服务?房地产政策应该为什么样的需求去服务?

答案不言自明。

除此之外呢,我一直还在讲一个事情,就是经济的问题,不光是我们内部的问题,还涉及到一个外部竞争的问题。现在这个外部竞争的问题,就是美国的金融政策和我们的金融周期不同步的问题。

美国准备持久战?

大家都知道美国现在的利率水平是5%,而我们的利率水平大概是2%。在这个基础上,现在出现了一个比较反常识的奇怪现象,那就是在高利率水平下,美国的经济没有崩盘。而在低利率水平下,我们的经济也没有出现强复苏。

很多人都在问一个问题,低利率水平是宽松的金融政策,这么多钱出去了,市场上为什么没有反应呢?其实很多专家对这个问题,是明知故问。或者说他知道答案,但是刻意瞒了,不想去说明。

这个答案,就隐藏在这两个不同的利率水平上。这个在金融上,我们叫做中美利差。什么意思呢?美国联合西方发达国家大幅加息,把利率水平提高到一个比较高的位置,这对于国际资本而言,会形成虹吸效应。

我们常常说人往高处走,水往低处流,那么钱通常来说,肯定会流向利率水平更高的地方。而现在中美的名义利差达到了3%,除此之外,剩下的就是要考验各国的通胀控制水平和经济发展增速水平,因为这是综合衡量资金收益率的几个关键参考因素。

但是对于投机资金来说,他们看重的是短期收益,3%的利差,已经足以驱动他们在国际间进行套利。所以你说为什么我们在降息降准,但是市场上看起来钱不多,资产价格没有涨?为什么去年我们顺差超过8,000亿美元,直接利用外资1800多亿美元,但是我们的外汇储备规模没有大幅增加?

如果搞金融的,面对这个问题,就故意回避,或者明知故问,说什么资金空转,那都是掩人耳目。真正的答案只有一个,就是投机资金在借助各种渠道套利,流出了。

那在这种情况下,你说我们要缩小利差会怎么样呢?如果要缩小逆差,我们就得加息。这对于资产价格会带来更大的压力,房地产会面临更严峻的考验。那降息呢,降息就会扩大利差,给资金流出带来更大的动力,也会增加房地产市场的抛售压力。

现在好的情况是什么呢?我们的房地产交易环节上,通过政策设计,让投资性需求或者说投机资金要想短期的快速退出,是有一定困难的。所以很多人讲我们要解绑房地产的一些交易限制,其实绝大部分人都没有搞清楚一个问题,这些交易限制,到底是保护了价格,还是抑制了价格?

我要告诉你一个真相,在上升的趋势里,它会让价格上升的更慢,同样的,在下跌的趋势里,它也会让下跌的速度更慢。如果真正的采用完全彻底的市场化机制,在目前这种情况下,房价只会下跌的更快。

而以上我说的这些,其实是属于金融交易环节里面的常识。咱们很多专家一说出来,好像是为了救市,但如果真的这么做,结果只会恰好相反。

话说回来,美国现在维持高利率水平,就会一直使中美之间的利差,保持在较高的幅度上。这会给国内的资金环境带来非常大的压力。这是一切重资本市场,价格受到抑制的根源。这个源头不解除,你放水,做再多的刺激,也没有用,甚至有可能适得其反。

而不好的消息是,美国那边有可能会把高利率水平的时间,维持更长。前不久,国际货币基金组织IMF预测,美国的联邦基金利率,今年将达到5.25%至5.5%的峰值,并在2024年底之前保持在这一区间。

如果这也是美联储预期管理的一部分,那么至少说明,美国高利率水平,有可能将不只是在2023年这个时间窗口期,甚至有可能持续到2024年底。换句话说,美国准备熬的时间,可能比我们想象中的还要长。

毕竟美联储和欧央行,日本央行,英国央行,瑞士央行已经进行了大规模的货币互换,他们短期内因为金融紧缩带来的爆雷危机,由于有美联储的间接托底,西方国家的压力都将大幅减轻。

那么相对应的,对于我们来说,要熬的时间可能会更长。现在才哪到哪,房地产就熬不住了?就需要放水刺激了?需要救市了?那明天怎么办呢?其他行业怎么办呢?

我们怎么办?

在现有的这种情况下,我们要始终牢记三个大字,就是:防风险。这可以说是我们最近这些年来,所有工作的一个核心。只要我们的视角,围绕着防风险这三个字出发,再去回顾我们这些年来的各种经济政策,你就会发现,在当下救楼市,可能只是某些人的一厢情愿。

尤其是有些专家,提出来的一些救市措施里面,已经在原则上,违背了防风险这个核心原则。比如有人提到降低购房首付比例,就尤其值得警惕,因为这就是一个扩大风险的操作。

实际上在房价不变的情况下,降低首付比例,是给购房者增加了风险杠杆。因为低首付就意味着高月供,但是对于开发商而言,只要这套房子卖出去了,月供能不能及时还上,会不会出现断供风险,就跟他没有关系了。

这样一来,房地产市场的风险,就从开发商手中转移到了,购房者手里。如果经济波动风险加大,导致失业人口增加,那么断供的人群增多,最后这个风险就会转移到银行手里。

所以所有的事情,如果我们以防风险的角度去看这个问题,就会有更清晰的认识。现在的经济情况,没有去年大家预期的那么乐观,尤其是消费的情况,复苏可能一般,实际上这个时候真正应该做的,是降低首套房或者至多二套房以内的存量房贷利率水平,这样可以降低家庭的还贷压力,也可以促进消费。

至于其他的,想通过一些中间环节,或者甚至是政策刺激,来催生一些无中生有的需求,拉动房地产,这都是一种短期的投机思维,与宏观上防风险的指导思想背道而驰。

为什么会提到首套,或者至多二套的存量房贷问题,因为这关系到最广大的普通人的利益。那现在进行一些刺激政策,很显然也会与无房刚需的利益相冲突。而这两部分人,应该说占据了我国绝大部分人口的利益。

为他们防风险,就是为国家防风险,这才是一切政策考量的根本出发点。

最后

看当下的楼市问题,要从内外两个视角去看。内部视角看楼市的发展,要客观的看待房地产市场的发展规律和趋势,其对经济的拉动作用,和刚性需求之间,要进行合理的平衡,不能一有问题就依赖房地产。

从外部视角去看问题,就涉及到宏观层面,金融和经济的系统性风险问题。在美国还占有绝对的金融优势的情况下,尤其是美国还处于金融紧缩周期,在金融层面相当于是处于进攻状态,而我们是处于防守状态,所以我们的核心,只能是防风险。

如果未来这个攻守相持的阶段还会继续,我觉得对于我们个体而言,应该做的是降低期待,同时要为家庭降低风险,而不是期待放水刺激来给你解套。君子不立危墙之下,做你该做的,也做你能做的。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/333658.html