本文转载自:文化纵横(ID:whzh_21bcr)

✪ 迦然 (审校) | 文化纵横新媒体

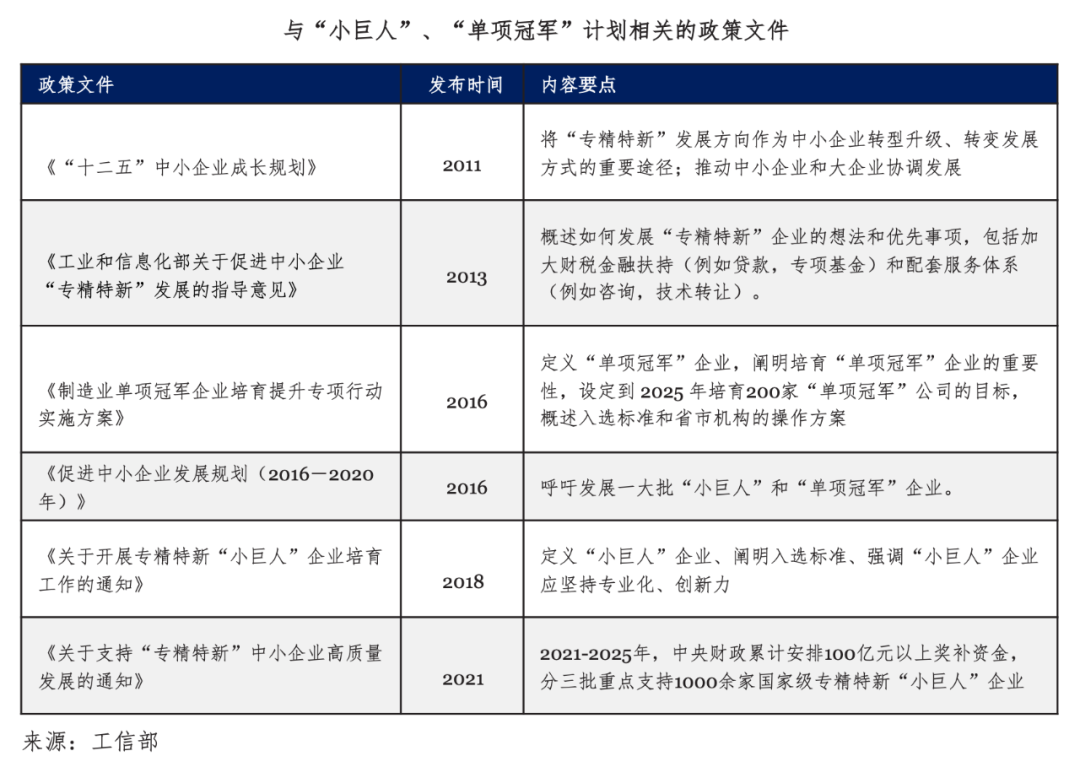

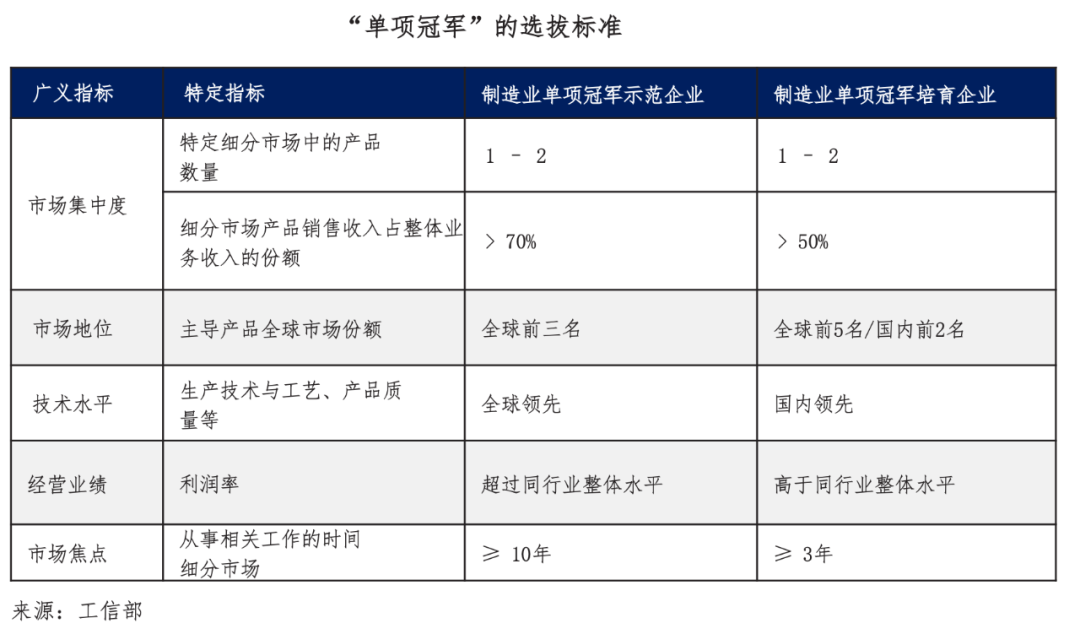

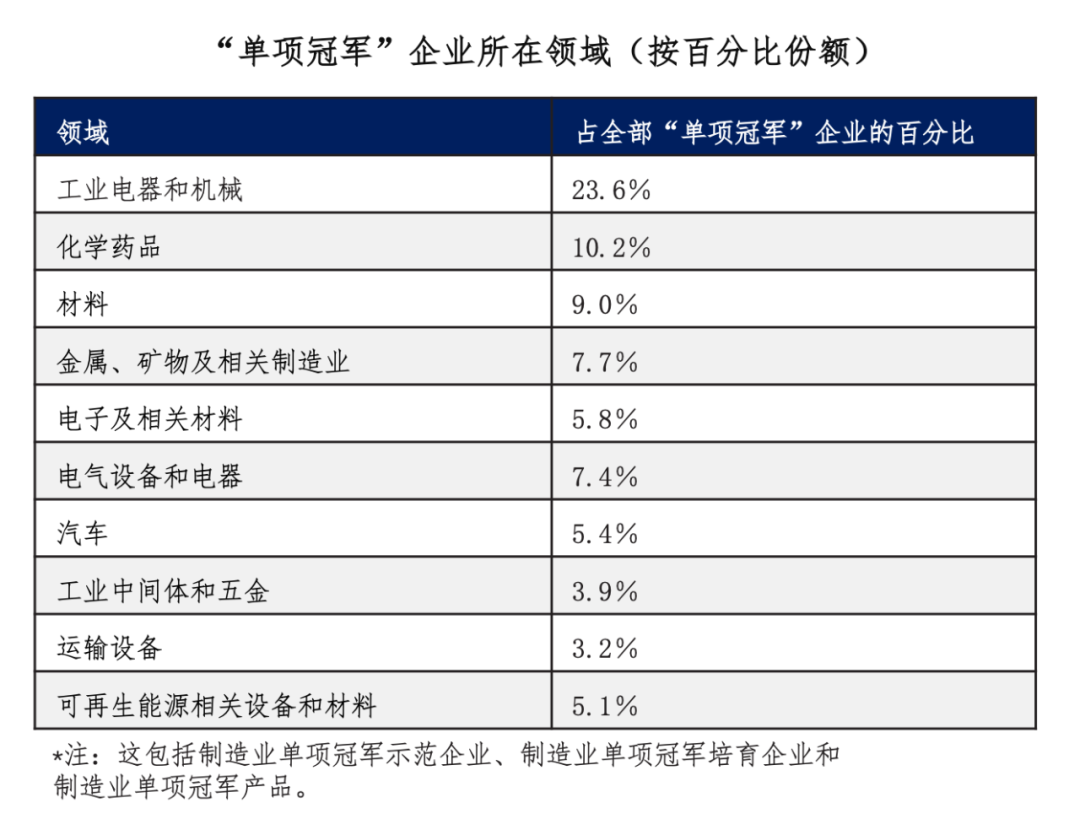

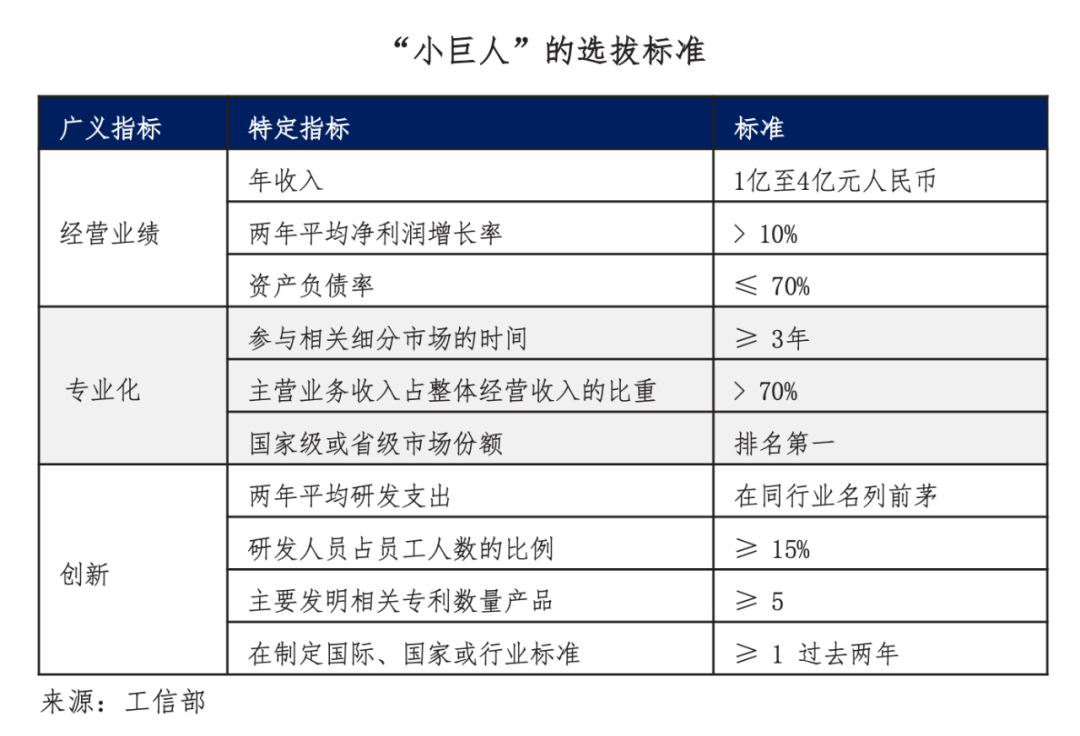

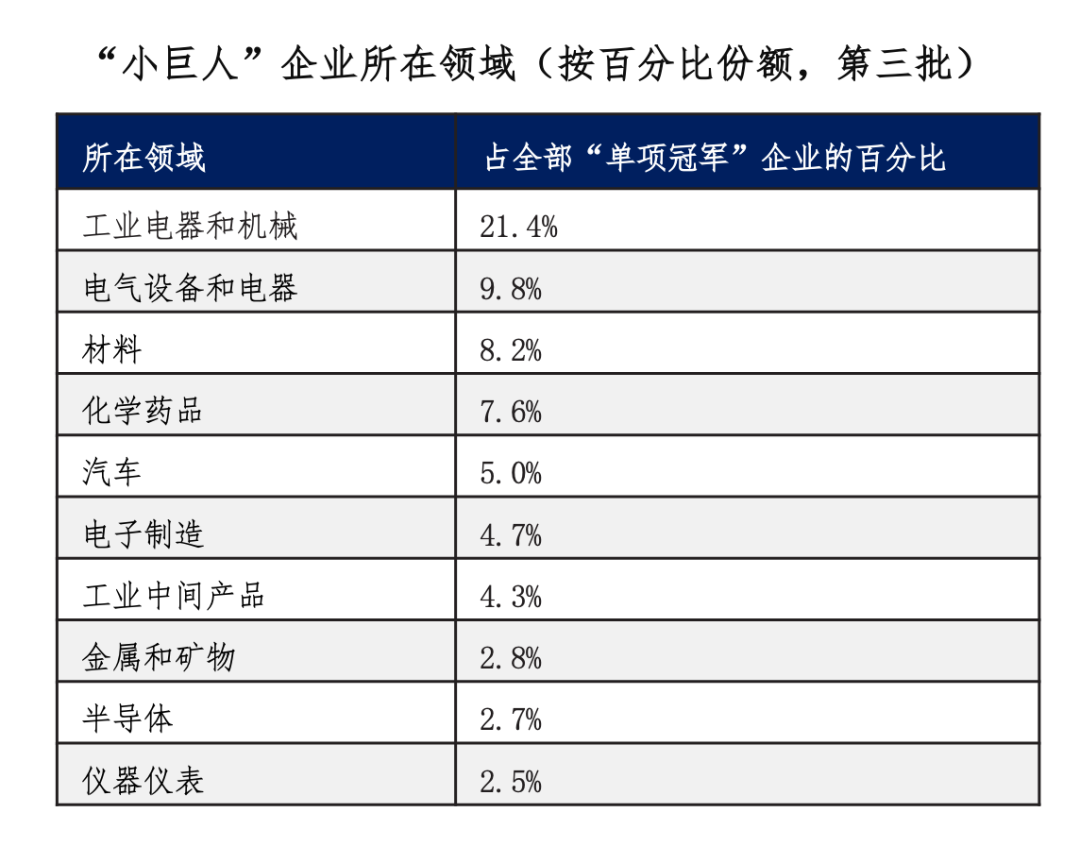

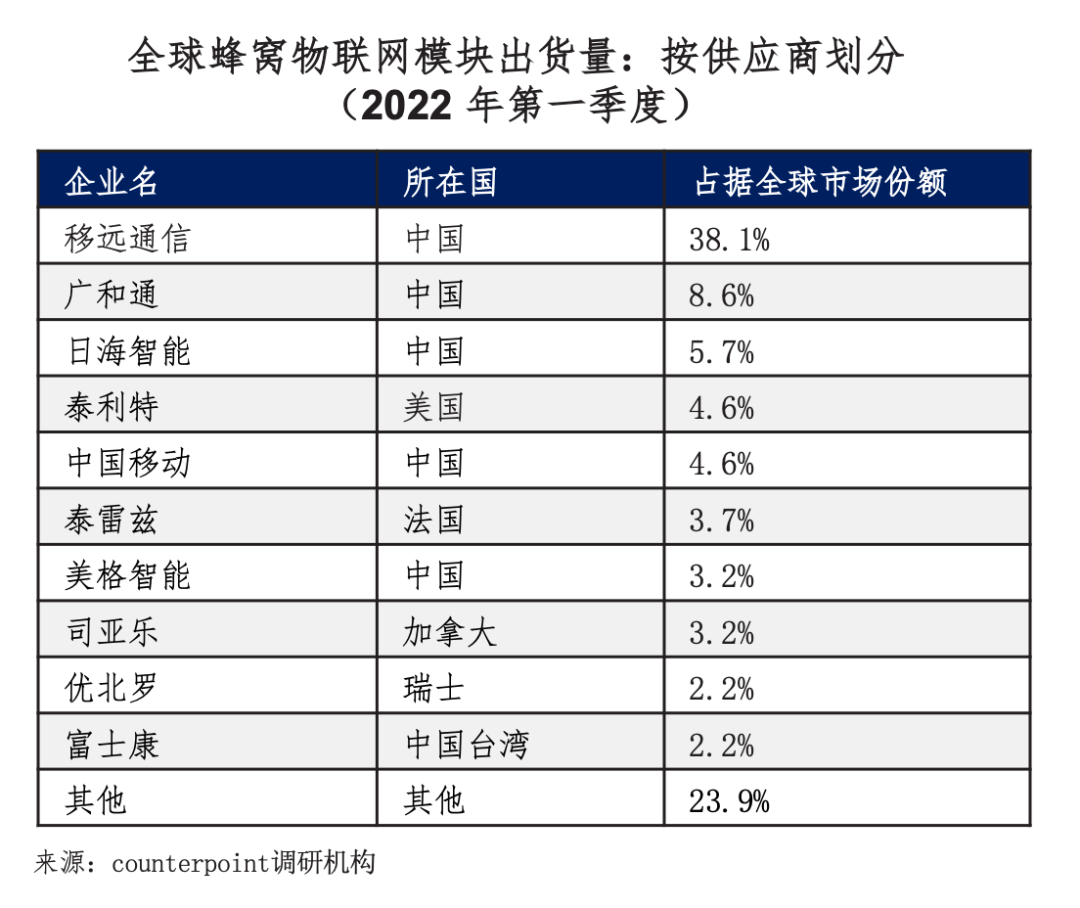

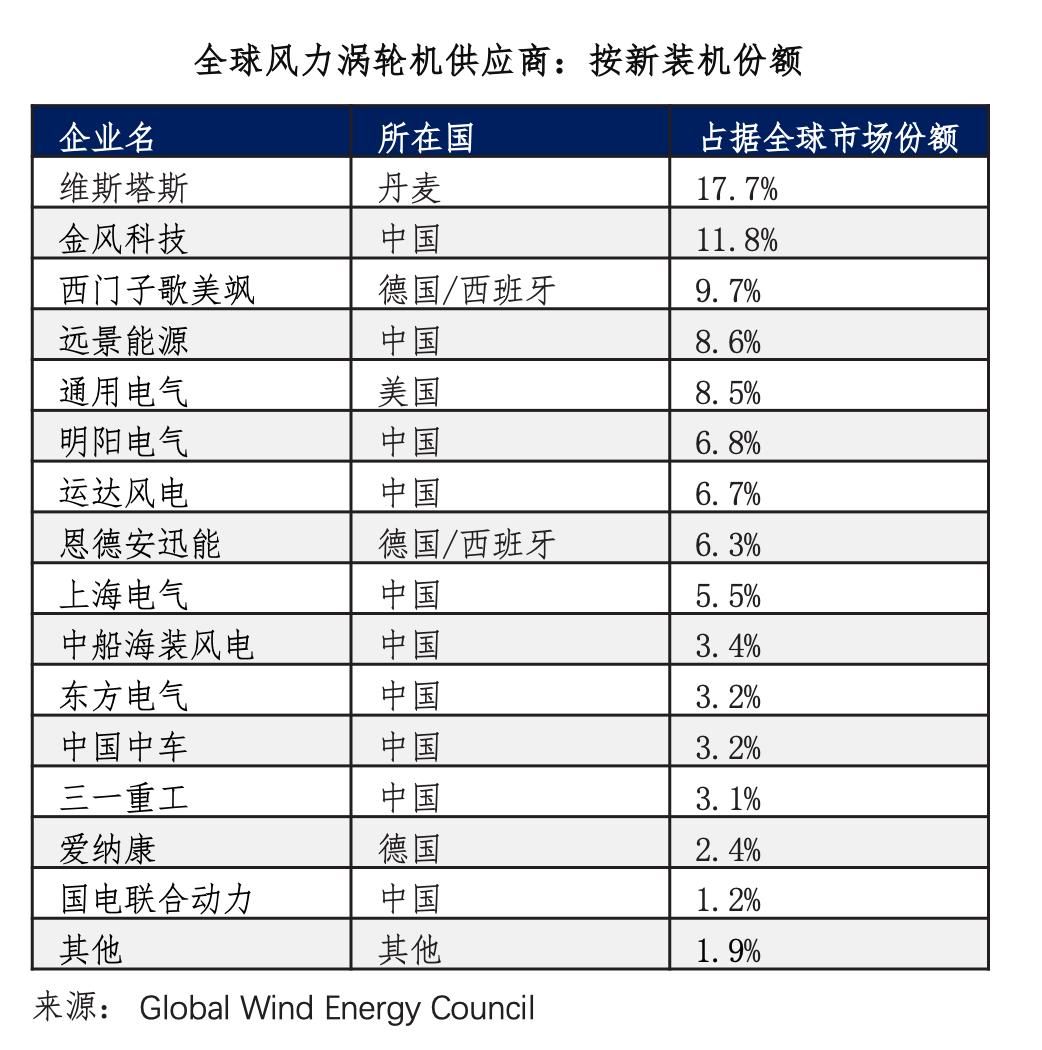

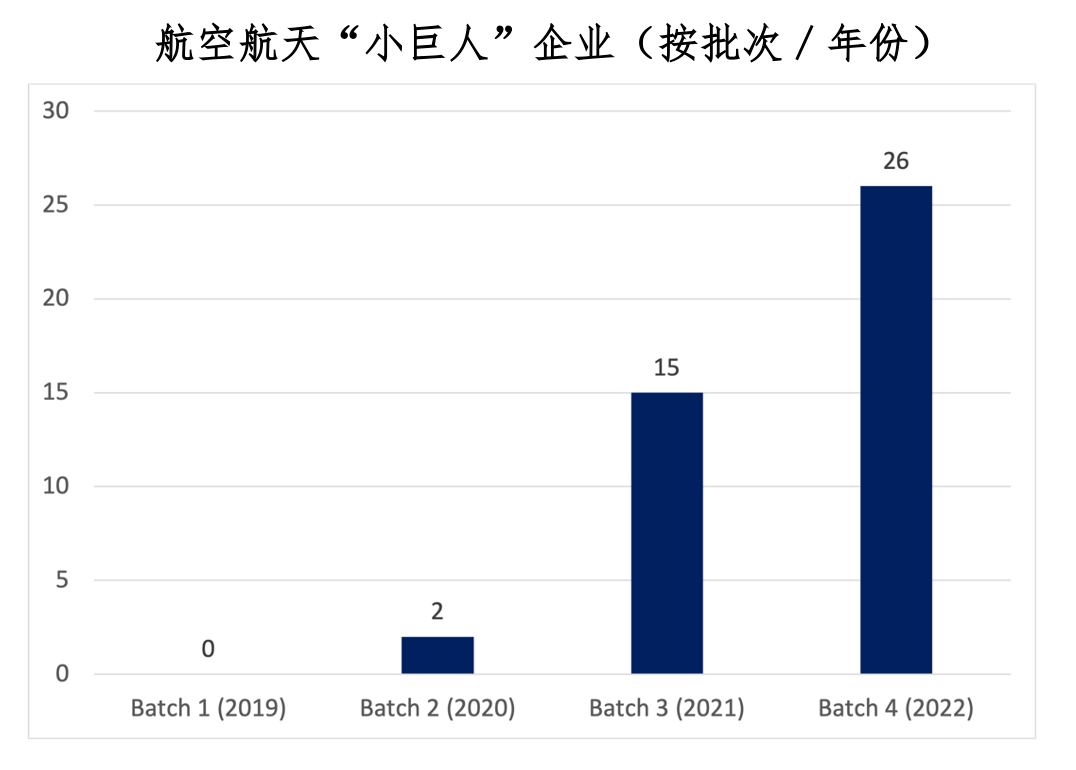

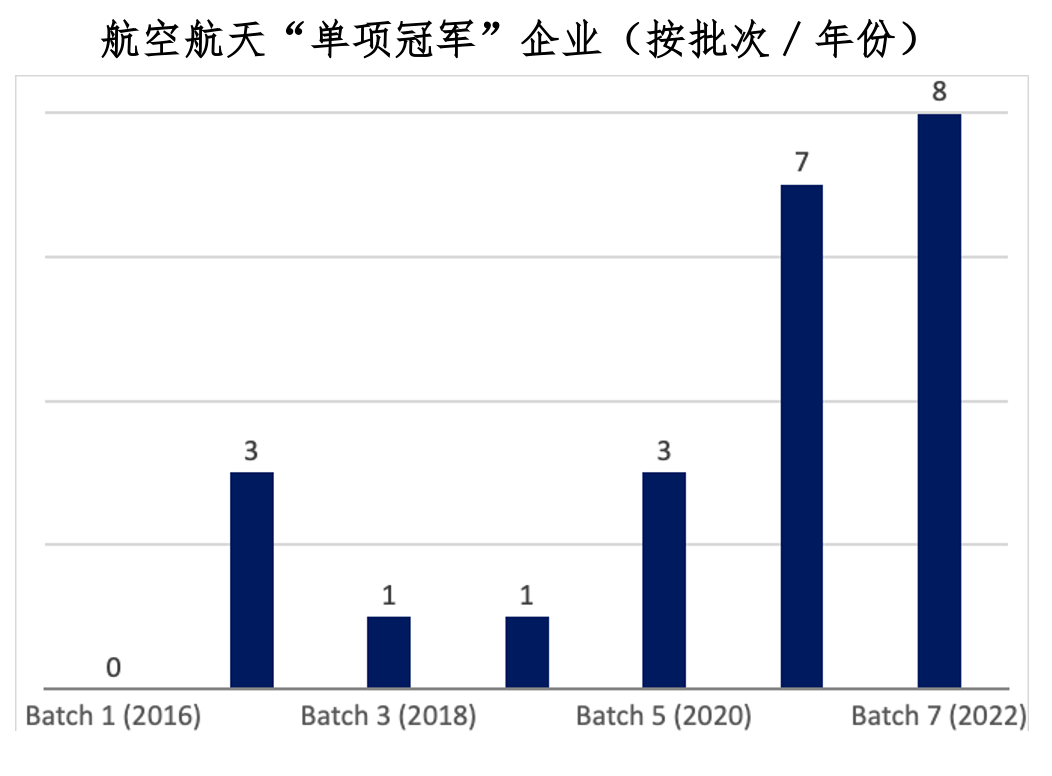

【导读】近期,中国培育专精特新企业的“小巨人”和“单项冠军”计划,受到美国高度关注。美国智库Force Distance Times专门发布研究报告,基于对中国超600家“单项冠军”和9000余家“小巨人”企业分析,认为高精尖中小企业正成为中国的一大优势。

该报告指出:与美国注重高利润节点、把低附加值产业外包到国外的做法不同,中国的工业竞争侧重于整个产业链,中国优先考虑的是产业链安全和影响力。美国政府长期把目光放在大企业上(如华为),却忽略了由“小巨人”和“单项冠军”组成的更大生态系统。这些企业构成关键产业链节点,不仅反映中国的相对优势,也折射美国在全球供应链中的弱点和依赖性。

这份报告同样值得中国政策界、产经界和研究者注意。它不仅全面摸底我国专精特新企业,还指出这些企业的薄弱环节,更有意给我国专精特新企业发展贴上“战略对抗性”的标签。类似这种报告,可能会使我国许多优质中小企业受到外部风险。

本文为文化纵横新媒体原创编译“世界权力的迭代与重组”系列之十一,编译自Force Distance Times智库研究报告(2023年3月),原题为《“小巨人”与“单项冠军”:中国塑造差异化产业优势的宏图》(《Little Giants, Single Champions: China’s Blueprint for Asymmetric Industrial Advantage》)。由于美方立场、议题设置等原因,本文仅反映局部信息,仅代表作者观点,供读者参考辨析。

“小巨人”与“单项冠军”:

中国塑造差异化产业优势的宏图

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/348864.html