作者:酷玩实验室

今年上半年,金价的暴涨可能是投资领域最热的一个话题。

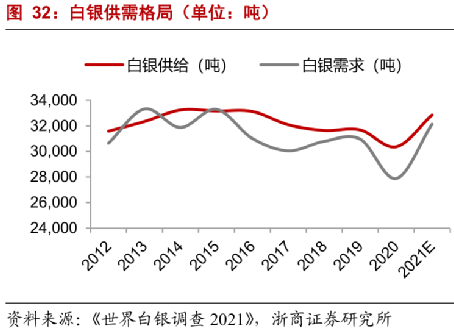

而在黄金之外,白银价格的上涨幅度也非常明显。

相比于2020年2857元/公斤的低点,现在的白银价格已经翻番,突破5500元/公斤。

价格反映的是供需关系。

根据世界白银协会的统计,2022年,全球白银供应缺口达到2.377亿盎司(674吨),他们表示这“可能是有记录以来最严重的短缺”。

2021~2022年的短缺,耗尽了过去10年白银的累计盈余。

事实上,白银价格的上涨幅度已经影响到了一些产业的成本结构。

比方说光伏。

很多人都知道,如果是在去年高点接盘了光伏新能源的龙头股,那么最近1年左右的时间,股价基本已经腰斩。

除了资本市场的风云变幻以外,其实我们也可以从光伏用银的角度来分析分析,管中窥豹,以小见大。

可以说在未来数年当中,国际银价的波动受到光伏行业的影响只会越来越明显。

因为光伏对银的需求实在是太旺盛了。

很多领域都要用银,比如珠宝、投资品、钎焊、银器、电子产业等等。

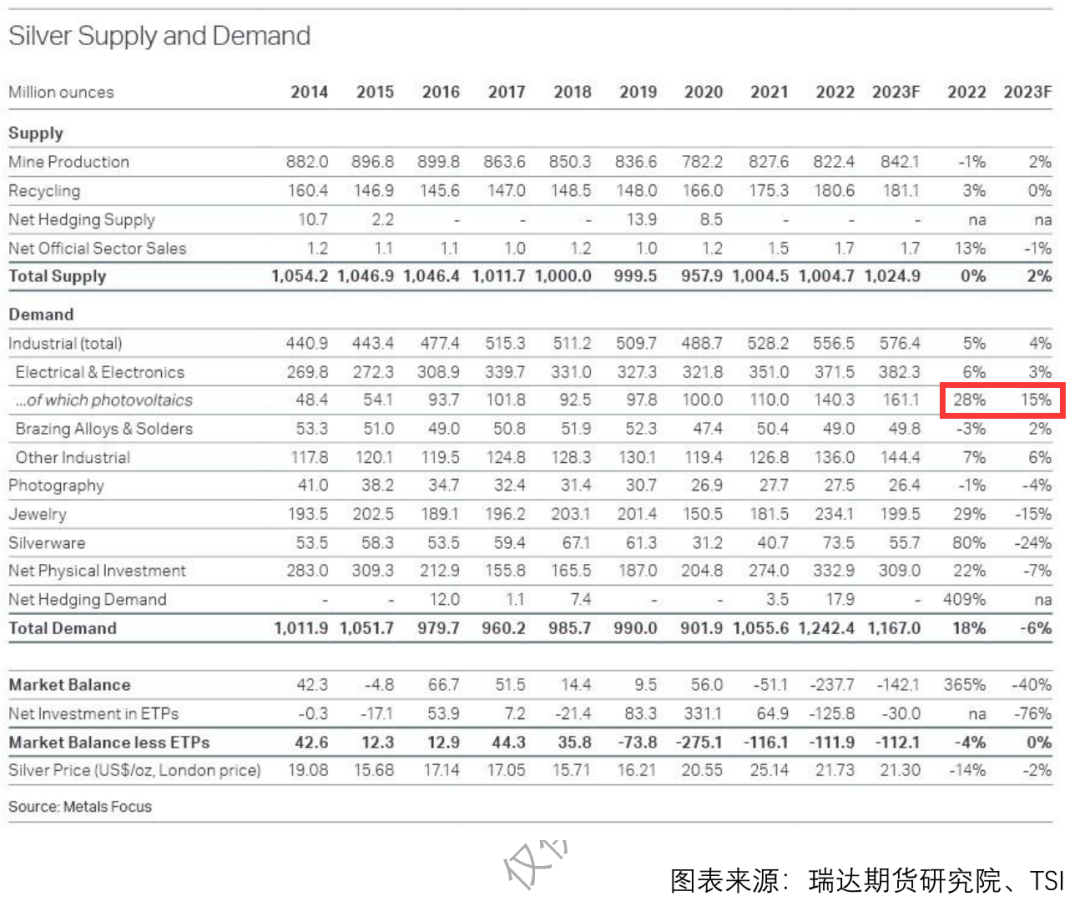

而2022年光伏一个行业就用掉了4000吨左右的银。

根据世界白银协会的测算,光伏还是2022年和2023年(预计)唯一实现两年两位数增长的白银需求领域。

从去年到今年,全球新增的白银供给也就2000万盎司,而光伏这一个产业的需求增长预计就超过2000万盎司(接近600吨)。

预计今年全球1/6的白银都要用在光伏这一个产业当中,而回到2014年,这个比例还不到1/20。

光伏业内其实很清楚,照这么发展下去,总有一天全世界的银都让光伏用完了,也不够那时候做光伏产品的。

那这银价还不得飞到天上去?难道就没办法了吗?

在肉眼可见的未来,光伏还得用银,因为银导电性好,太阳能电池“晒太阳”,电池片里活跃的电子们得做定向运动,才能形成电流、发电,得把电子“导出来”,就得在电池片表面刷银线做电极,粗的线叫主栅,细的叫细栅,很多片电池片一起外接一个接线盒,接上电线,就能把发出来的电导到外面去,给我们用了。

那为啥光伏用的银越来越多呢?不是说好了要一直降本增效吗?贵金属用多了怎么降本?

首先,光伏行业扩产速度太迅猛,不是说每个电池片上用的银多了,而是要生产的电池片多了很多,所以总体用银越来越多。

第二,今年头部光伏企业开始变更电池片的技术路线,而新的技术耗银量明显比之前要多。

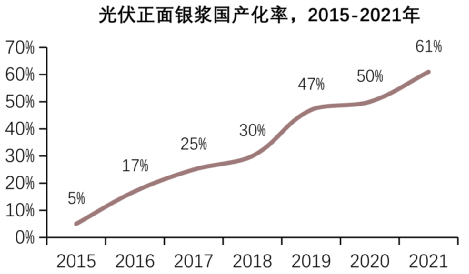

现在我们面临的棘手问题,不仅是光伏用银增多,银会涨价的问题,还有光伏银浆没能完全实现国产化的问题。

很多人都不太了解的是,虽然光伏行业是中国全产业链自主可控、国产化率最高的产业之一,但是光伏银浆,是这其中最晚实现国产替代的一个领域。

在每一片(蓝色的)太阳能电池片里,如果我们刨去最大的一头,也就是采购(灰色的)硅片的成本,剩下的(非硅)成本当中,有30%~35%都是浆料成本,这是占比最高的一部分。

所以随着未来光伏市场规模越来越大,这部分市场空间是很可观的。

作为光伏上游的辅材领域,光伏银浆的几家龙头企业股价,在过去一年的板块动荡中,也没有像光伏企业那样动不动就腰斩、躺平。

无论从哪个角度来说,这都是新能源当中一个挺有意思的细分领域。

说了半天,其实就是这么个东西——

看起来有点像染发膏。

通过一个叫做“丝网印刷”的步骤,把这种银浆涂抹在太阳能电池片上,形成导电的栅线。

正面刷刷,背面刷刷。

那流动的浆液抹上去,怎么固定栅线呢?靠晾干吗?

还要经过一个过程,叫烧结。

在高温下让栅线牢牢固定在电池片上。

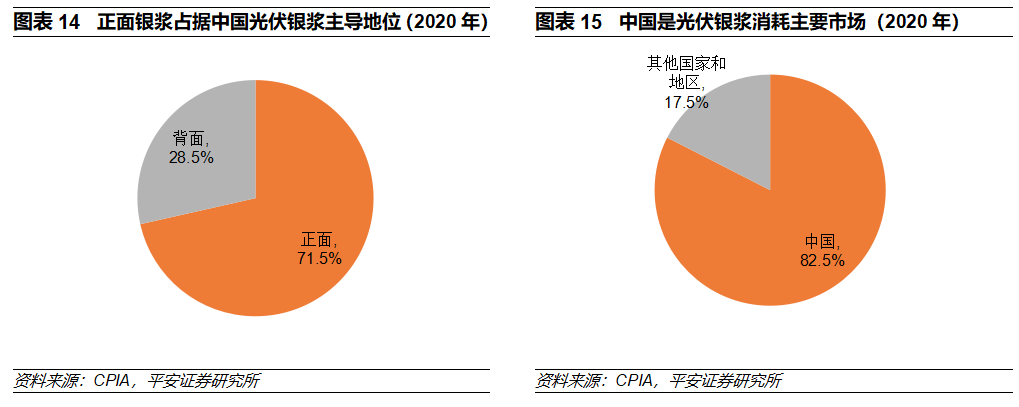

所以银浆产品按使用位置,可以分电池正面和背面的银浆,其中正面的对于导电性能比较重要。

而按照烧结温度,还可以分高温和低温银浆,现在绝大多数企业用的都是高温银浆。

在中国人努力之下,这些年每一片太阳能电池片上刷的银浆量都比以前少了,但是架不住光伏行业扩产凶猛。

比方说,2014年,全球光伏组件产量大约是50吉瓦(1吉瓦=10亿瓦);2022年,组件产量是347.4吉瓦,是当年的7倍。

2014年,全球光伏用银4840万盎司;2022年,用银14030盎司,是当年的约2.9倍。

这一对比就很明显了,白银需求增速要更慢。这都是光伏人一点点降下来的。

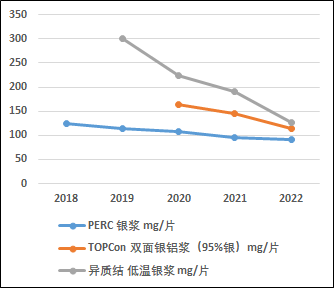

我们可以先来看这么一张图——

在这张图上,每一条线代表的是一种太阳能电池的技术路线,用这种技术生产1块电池片,需要消耗多少银浆。

数据来源:中国光伏行业协会

可以看出来,不管是哪种技术,每过一年,消耗的银浆都变少了,这符合光伏“降本增效”的大趋势。

其中最底下那条线,叫PERC电池,2022年生产1片,要消耗91毫克(高温)银浆。

中间那条橙色线,就是未来几年要大规模扩产的TOPCon电池,2022年生产1片它,要消耗115毫克(高温)银浆,刚刚追平2019年PERC电池的银浆消耗水平。

上面那条灰色的,异质结电池,就更夸张了,2022年生产1片要消耗127毫克,比2018年PERC电池消耗的水平(125毫克)还要高。

有人说这些怪名字都是啥意思,这个不重要,或者说太复杂了。

比如PERC叫“发射极钝化和背面接触”,而TOPCon的全称是“隧穿氧化层钝化接触”,光解释这些名字和电池结构就够写一篇文章了,所以你不用在意。

从2014~2022年,中国人给全球贡献最大的,就是把耗银量较少的PERC电池做到了非常庞大的产量规模。

那咱就接着做呗,为啥还要搞图上那两种耗银量更大的电池技术呢?

因为中国人卷了这么多年,PERC电池的效率提升已经接近天花板了。

假设它的量产效率只能达到24%,那么这时候如果有人搞出来一个量产效率25%的电池,成本、良率控制得也很好,那大家手头的PERC产线瞬间就不香了,所以谁也不敢对新技术掉以轻心。

而消耗银浆多的这两种电池片,TOPCon和异质结,能够达到的光电转换效率也更高,用同样的面积(要交土地租金)发电,发电功率更高,发出来的电更多,从长期来算,每度电的成本也更低,因为跟土地面积相关的这些成本都被“摊薄”到每度电里了。

2022年,虽然TOPCon电池市场占比还不大,只有8.3%,但是对银浆的需求同比飙升了274%。

现在一年需求还是几百吨,未来很快就会变成每年上千吨。

为什么呢?原因很简单:TOPCon电池的生产线就是在PERC电池的产线基础上升级而来的。

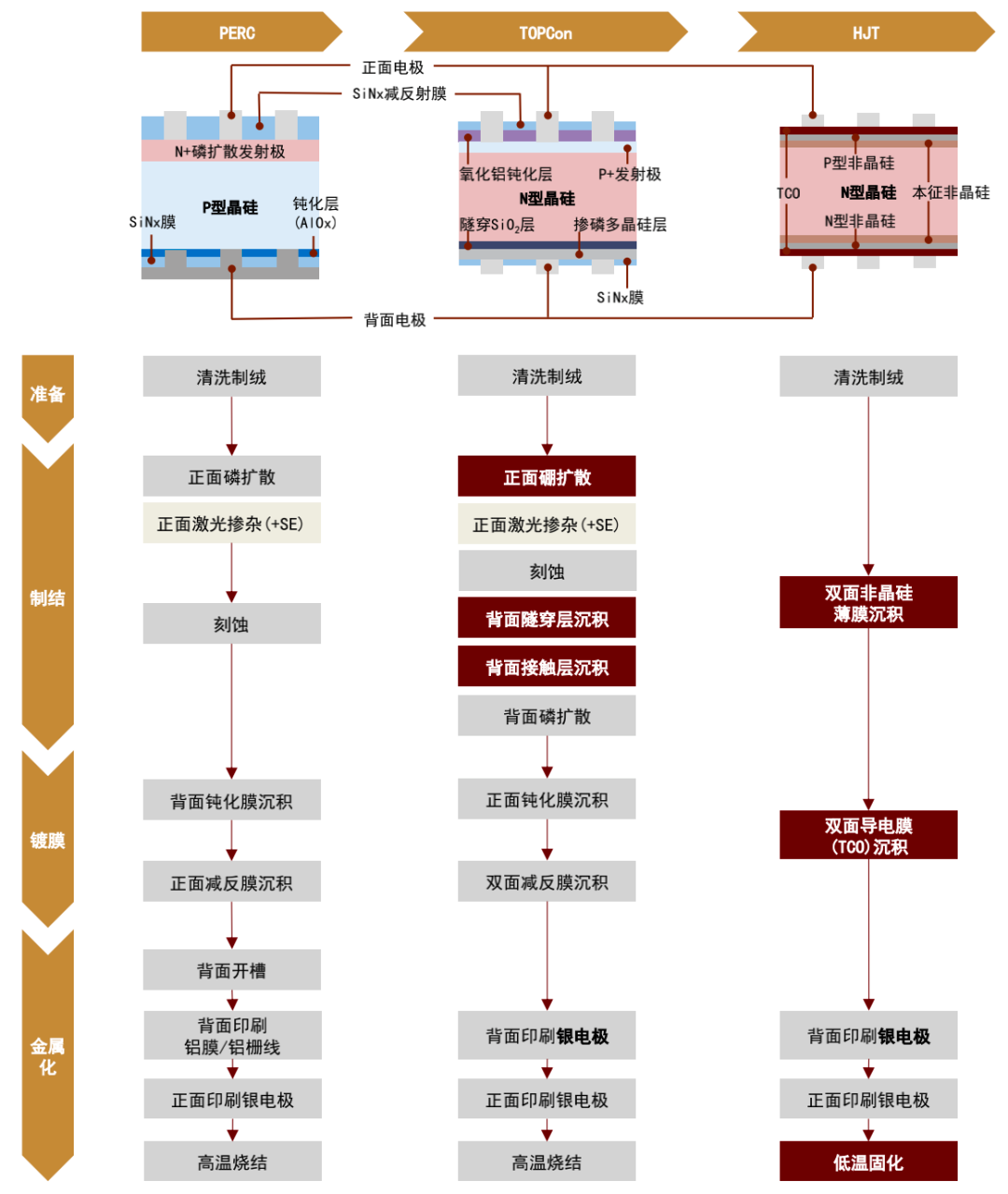

资料来源:摩尔光伏,索比光伏网,公司公告,中金公司研究部

这张图是三种电池技术的生产工艺过程,看起来很复杂,也不需要搞懂。

你只需要知道,TOPCon的生产过程跟PERC很像,只是加了几个步骤。而异质结步骤很短,但要另起炉灶。

这时候如果你是个光伏企业老板,已经摸爬滚打了数年,你就面临一道选择题:

大家都在升级技术,一种技术需要你扔掉手头所有机器设备,重新采购各种新设备;而另一种技术能保留你几乎所有设备,同时再采购几台添进去就行,你会怎么选?

很多光伏老兵、头部企业,都选了TOPCon这种技术。

而很多跨界入局的企业,都选了异质结这种技术——因为他们没有旧产线的包袱。

2022年,光伏业界关于TOPCon和异质结谁能取代PERC,吵得很凶,众说纷纭。

今年都老实了,不吵了。

因为很明显,TOPCon目前胜出了。

原因有很多,而其中有关键的一点,就是TOPCon用的高温银浆产业化成熟度更高,国产化以后降本、扩产速度更快。

数年之前,中国光伏银浆领域主要还要看外企的脸色,其中最大的三家就是杜邦、三星SDI和贺利氏。

但是2021年,三星SDI退出了中国的光伏浆料业务。杜邦在中国的光伏金属化浆料业务被一家叫江苏索特的公司收购了,最后只剩下一个贺利氏。

随着银浆技术壁垒、资金壁垒、人才壁垒快速突破,国内银浆企业已经掌握了知识产权、核心技术和配方,具备自主研发和产业化实力。

现在聚和材料、帝科股份、苏州固锝成了崛起的国产三龙头。其中聚和已经成了全球第一大银浆供应商。

苏州固锝这家公司更有意思,他们表示,公司有500吨光伏银浆产能,可以在高温和低温银浆之间任意切换。

无论是TOPCon还是异质结,需要啥就能供啥。

苏州固锝表示,TOPCon电池银浆出货量会在下半年快速提升,可能存在突然放量。

而刚刚过去的2022年,苏州固锝旗下的苏州晶银一下子异军突起,占领了异质结低温银浆市场的50%以上。

2022年,国产低温银浆已经实现了部分国产替代,国货在印刷性、体电阻率、焊接拉力等方面都能达到进口产品同一水平,部分性能甚至已经超过进口浆料,但是产品稳定性还有待提升。

现在中国在光伏供应链端的优势,不仅仅体现在国产化率的提升、产品国际竞争力的提升,更重要的是,中国人创造了只有中国人才能适应的迭代速度,中国人适应了只有中国人才敢要求的迭代速度。

什么意思?

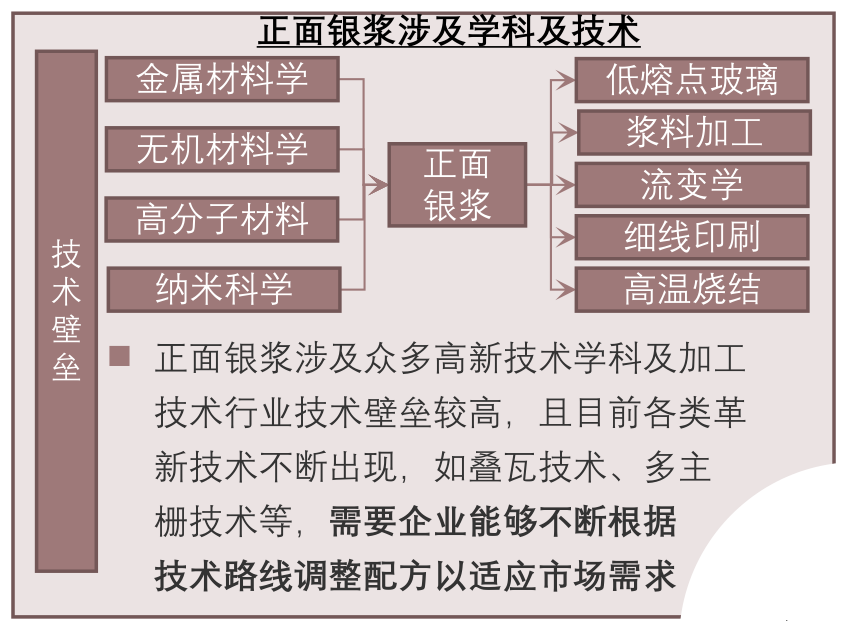

银浆这个东西,虽然银的成本占大头,但还是要讲究一个“配方”的,比如其中的有机溶剂、流变剂、润滑剂、树脂、表面活性剂等等。市面上各家企业都在马不停蹄地迭代配方,一次提效大约能提升光伏电池0.05%的效率。

可不要小看这点提升。

过去这么多年,中国光伏行业把光电转换效率从百分之十几提升到百分之二十几,靠的就是在产业链所有环节“一点点抠”。

光伏银浆的配方一般一两个月就会升级一次,积极的时候“周周都在提升”。

这种速度,只有合作关系足够紧密、沟通完全无障碍的中国上下游企业之间才可能完成。

外企,可能吗?

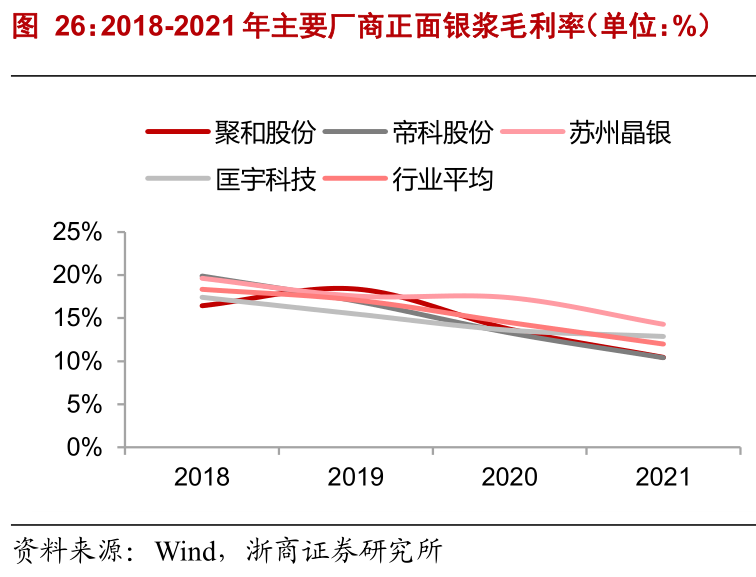

更重要的是,一个东西只要中国企业之间卷起来,整个行业的毛利率水平都会被拉低。到2022年,正面银浆的毛利率被拉低到10%左右。

很多外企,他们是以集团的形式存在,在中国做一些能挣钱的业务,开个分公司,如果挣不到钱,他们还会在华保留这项业务吗?

这种情况就不说光伏之外的了,仅仅在光伏行业内,背板、银浆、逆变器,全都发生过。

咱们也不是不分青红皂白,枪口一致对外。

企业要保证合理的利润,挣钱不寒碜,但是谁妨碍中国新能源装备整体实现降本增效,谁就是我们的敌人。

因为他们挣的每一分钱,最后都来自我们14亿人交的电费。

从这个角度来说,中国光伏制造业全产业链实现国产化和自主可控,就是我们必须做的,也是我们做得非常出色的一个产业案例。

从末端的光伏组件、逆变器,到上游的多晶硅,再到每个环节的设备、原料、辅材、辅料,再到生产这些设备和材料所需的设备和材料……

一步一步,溯源而上,尽我们所能打通整个产业链内循环体系。

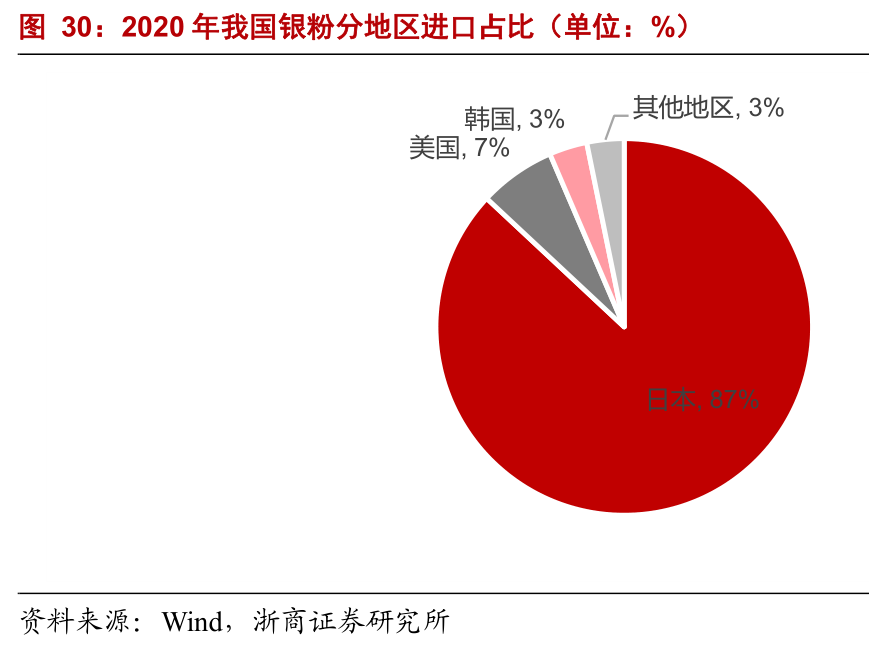

比方说,从银浆到上游的银粉。

不得不说,现阶段还是进口的“粉”香一些。

所以日本银粉比国产银粉要贵500块钱。

国内银粉做的比较好的有中船重工、建邦、晶鑫、银瑞和712军工研究所下属的思美特。

国产银粉同日本银粉相比,在产品性能上还存在差距,但考虑到成本,很多高温银浆的生产企业都大比例采用国产银粉。

而在低温银粉方面,一些企业会选择在日本银粉当中添加10%~20%的国产银粉,但让国产粉做主粉还存在一定难度。

这是从TOPCon电池和异质结电池,到高低温银浆,再到上游的银粉,中国人正在快速拉通的一条产业链。

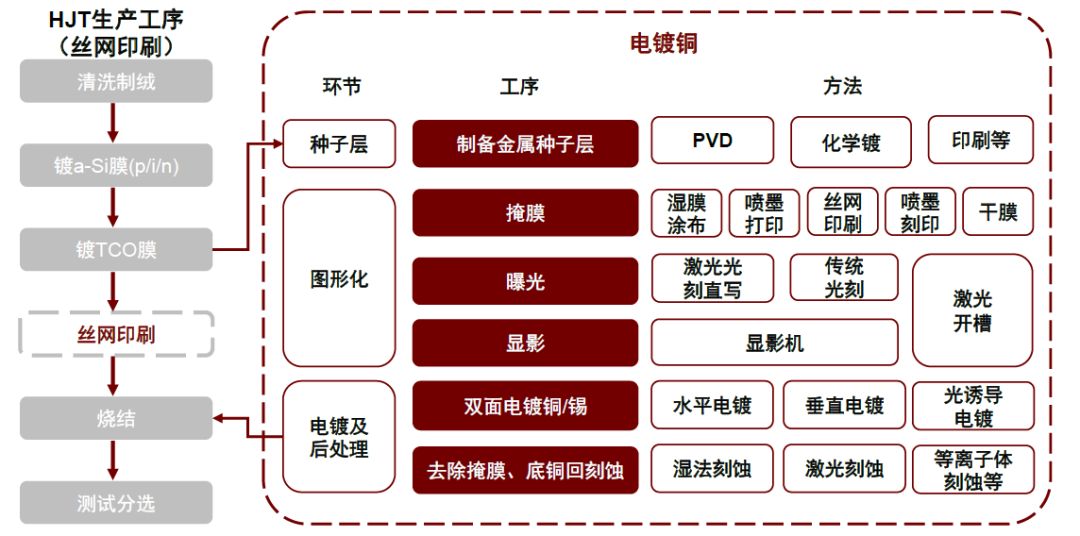

还有一些人正在努力做的,就是干脆不让光伏用银。

改用铜。

虽然铜导电性和银比较接近,但化学性质活泼,容易在空气和高温下被氧化,就会增大电阻,所以作为导电浆料,铜的综合性能逊于银浆。

但是不得不说,这个方向是对的,就是光伏“去贵金属化”,不然以后的白银资源剩余量、白银价格都是不可想象的。

只是在太阳能电池片上电镀铜的技术,工艺过程比较复杂,目前还没有产业化成熟,价格非常昂贵。比方说刷“银栅线”的丝网印刷机,每吉瓦产能设备价格是3000~5000万,而电镀铜设备每吉瓦产能的价格达到了1.5~2亿元。

所以基于这一点,电镀铜要想取代丝网印刷银浆技术,可能还需要几年时间。

一些外国企业想在“异质结+电镀铜”这些新技术领域对中国已经成熟的光伏产业技术实现弯道超车,但实际上中国研究这些技术的初创企业、龙头企业、科研院所一点也不比他们少,所以就像钙钛矿一样,没理由认为外国人一定能在新技术上跑在中国人前头。

我们现在最重要的不是要跟谁比技术路线,而是在一整条完整产业链上补齐我们薄弱的短板,一般来说,这些短板在上游。

中国很多产业的发展道路,都是用下游全球化市场需求,拉动本土终端产品生产规模迅速扩大,然后企业为了追求降本增效,一般会从易到难地去推进各环节设备、原材料、零部件的国产化进程,实现降本增效,保障供应安全。

在这个过程中,我们不断深入上游,也就逐渐暴露出在基础科学研究的产业化应用领域,我们的知识储备、人才储备还远远不够。

比如光伏银浆,它应该算一种“粉体”,也就是由许许多多小颗粒物质组成的集合体。

而涉及的其中一个学科叫“粉体材料科学与工程”。

一个乍一看上去同“太阳能”“电力电子”“能源”八竿子打不着的专业,正在左右着中国光伏国产化进程的未来。

不只是光伏,甚至还包括电动车,其中有很多部件的导线、触点也要用到银。

相比于一台传统的内燃机汽车,纯电动车的用银量接近翻番。

而银粉、银浆这样的上游关键材料领域,将对未来中国的很多战略性新兴产业产生重要影响。

在碳中和这项宏伟事业当中,不是说入职了一家光伏企业,才叫为中国光伏做贡献。

希望能有越来越多的人真正认识到,有些领域对碳中和事业的意义,对辐射带动更多相关下游产业的意义,对这个国家的意义,可能比那些浮在面上的“碳中和领域”更重要。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/350160.html