本文转载自:格隆汇APP(ID:hkguruclub)

数据支持 | 勾股大数据(www.gogudata.com)

等了两年,在距离除牌期限仅剩不到3个月时,恒大的财报终于还是姗姗来迟了。

虽然财报没有获得会计师事务所的背书,但也算是为大家掀开了这个曾经第一大房企财务报表的神秘面纱。

当年海航倒下时,累计债权1.2万亿,安邦系1.37万亿。

时至今日,我们已经不用再去讨论为什么这个窟窿到底是怎么形成的背景,但财报里面的一些数据,还是让人觉得惊叹和唏嘘。

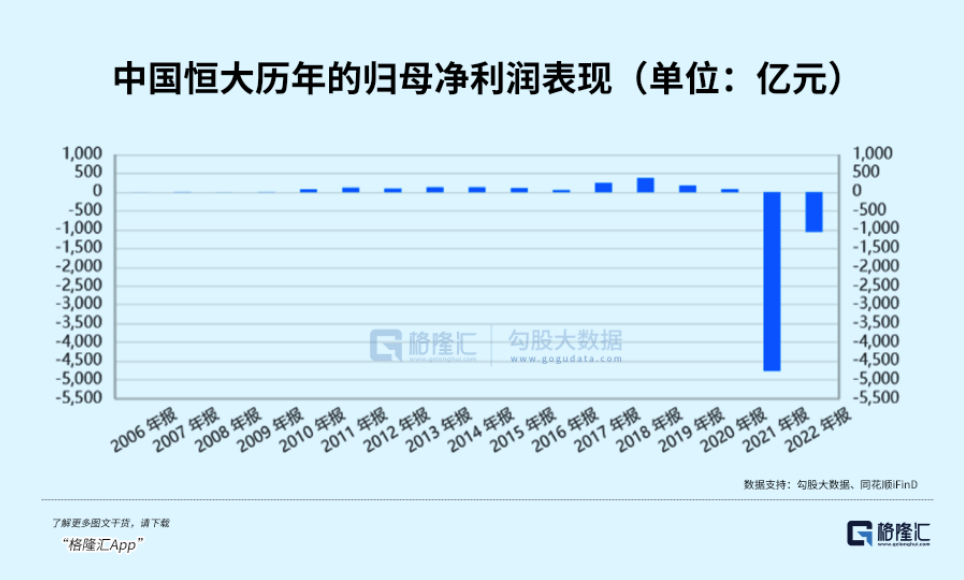

据财报,2022年年报中,恒大负债总额24374.1亿元,剔除合约负债7210.2亿元后为17163.9亿元,其中:借款6123.9亿元、应付贸易账款及其他应付款项10022.6亿元(含应付工程材料款5961.6亿元)、其他负债1017.4亿元。在中国,2022年中国GDP超2万亿的城市只有上海、北京、广州、深圳、重庆、苏州和成都7个,其中,排在第六的苏州GDP是2.4万亿。在全世界,180多个国家和地区中,GDP超过2万亿人民币的只有44个。在A股,股王茅台的总市值,也就2.16万亿,四大行的市值也分别只有万亿出头。营收方面,2022年,恒大营收2300.7亿元,毛利249.9亿元,净亏损合计1258.1亿元。2021年,恒大收入2500.1亿元,毛亏损人民币184.5亿元,净亏损合计人民币6862.2亿元。2022年度,A股市场一共有1028家企业出现净利润亏损,总亏损额7508.9亿,还不够它一家的两年亏损。截至2022年末,恒大的总资产1.84万亿,净资产为-5991亿元,也就是说,已经显著属于资不抵债。

此外,根据恒大6月披露的公告,截至2023年4月末,集团涉及发行人标的金额3000万元以上未决诉讼案件数量共计1426件,标的金额总额累计约3495.53亿元;涉及未能清偿的到期债务(不含境内外债券)累计约2724.79亿元;此外,还有逾期商票累计约2459.87亿元。

有分析汇总,按照2022年底口径,除去境外的2000多亿元人债务外,恒大境内的有息负债、商业承兑汇票以及或有债务逾期规模合计6920亿元,加上境外债务,合计达到了9000亿元左右。

而截至2022年底,恒大的现金及现金等价物仅有43.34亿元(不包括受限制现金),在如此庞大的窟窿面前,几乎等于没有。

从恒大的整体趋势看,其确实是在加快缩表,局势也在尝试一点点掰回来。

截至2022年末,总资产同比下降了2688亿元。其中,开发中物业和持作出售竣工物业分别下降1273亿元和874亿元,主要是出售了部分核心城市的优质地产项目。

截至2022年末,恒大拥有土地储备2.1亿平方米,同比下降0.5亿平方米,减少了19.2%。

但总负债的变化还是相对不是太大,除合约负债受保交楼、项目出售等因素影响有一定减少外,借款、应付款等还在继续增加。其中,2022年应付贸易账款及其他应付款、应付工程材料款分别大幅增加了1089亿元和112亿元。

这意味着通过保交楼名义,恒大实现了把上下游企业一起绑定过来分担资金压力。

这虽然对上下游来说是风险,但对恒大来是算是一个好事,而且还可以有更多的名义要更多的资源。

但整体运作来看,相较于如此庞大的债务窟窿,资产处置进程还是显得不够快。原因可能要么是恒大捂着项目惜售,要么是接盘方顾虑太多不敢放手吃下。后者的可能性更大。

2021年,恒大的合同销售为4430.2亿元,合同销售建筑面积约5426.5万平方米。

到了2022年,中国恒大实现合约销售约317亿元(扣除抵款后的金额为约人民币196亿元),合约销售建筑面积约390.4万平方米,同比下滑幅度高达92.8%。

2023年前5月,恒大的合约销售仅有337.67亿元,虽然超过了去年整年,但这个规模依然是杯水车薪。

2022年度恒大还有高达7210.2亿的合约负债,交付压力更是巨大。

但新的销量没上来,必然导致将来收入端的下降,显著加大资金链压力。

恒大的公告中并未列明短期有息负债的情况,但2022年的流动负债表中有高达5871亿元的“借款”,这其中的资金成本究竟有多大我们不知道,但应该也很惊人。

2022年12月31日,恒大的借款平均年利率为8.12% (2021年度的为8.38%),幅度明显高于一般公司。

翻看恒大历年的境外发债情况,利率经常高达8%以上,好几个10%以上,最高的甚至有12%,而且还是以美元计价,还要承受一定的汇率差。

这样的借款利率,加上如此庞大资金规模,可想而知,现在恒大的成本压力有多恐怖。

现在再以恒大的品牌影响,可能不仅没有给楼盘销售加持,甚至在某些地方还有负面影响。

消费者不买账,回款越来越难,这也是导致去年亏损创惊人记录的主要原因。

但无论是资产重组或靠甩卖资产,在当前这种宏观环境和自身情况下,项目资产价格肯定是要大打折扣。

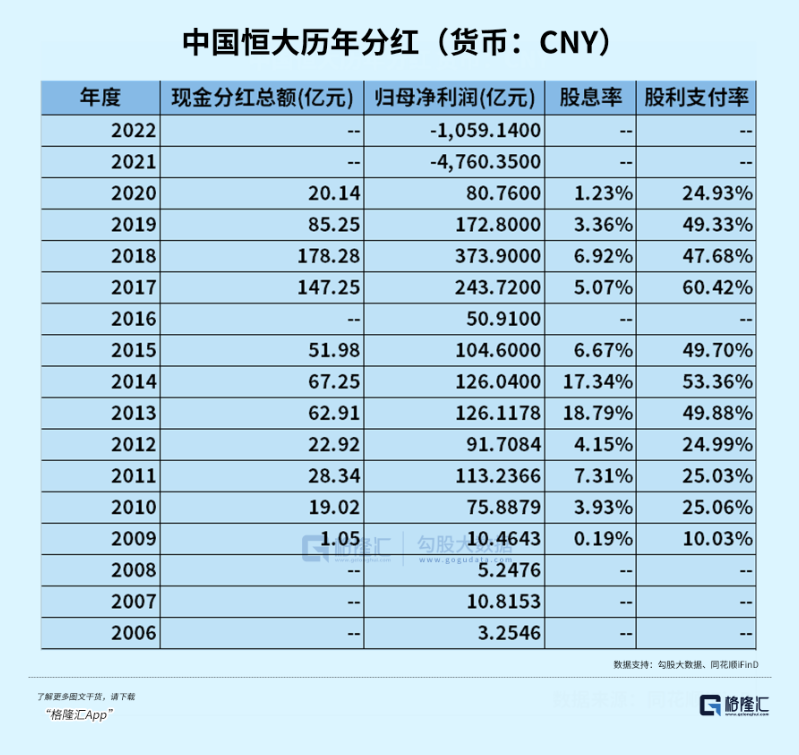

2006年至2020年间,恒大税后利润累计赚了2673.65亿元,但这两年不仅全部亏光,还倒亏5千多亿。据数据,2006年至2020年,恒大累计分红684.3亿元。有报道称,许大股东累计获得了超过500亿的分红。

在公司暴雷前,战略机构和大股东赚得盆满钵满,这样的场景,是不是感到很熟悉?

在A股,其实出现这样情况的上市公司还有很多,它们差别的只是规模没有如此大。

这些年来,我们看到了太多的资本系,通过各种走关系、钻空子、各种空手套白狼,疯狂加杠杆,急速扩张,通过十几年甚至短短几年运作,就把自己光速催肥成资产规模几百、几千亿,甚至万亿的超级资本集团。

在这过程中,只要不眼瞎,都很轻易能发现巨大弊病,但不知道是什么复杂原因和手段,它们依然能够继续安然狂奔,直到最后纸包不住火才轰然暴雷,然后要么摆烂,要么被接管。

它们在没暴雷之前,通过超高杠杆疯狂野蛮生长,不但获得了营收和市值上的超级增长,然后大股东也实现了庞大的现金分红,甚至各种股权变现收获几十、几百、甚至上千亿财富。

这些股东赶在公司暴雷之前,赚到几十辈子都花不完的财富,有的甚至在海外成立了几百、甚至几千亿的家族信托基金,并与公司进行风险切割。

疯狂无序扩张捞好处,等出问题了让大家来兜底,算盘打得响叮当。

总的来看,恒大补发财报,把所有问题都摆在桌面上,也能反映出这个巨雷的演变已经来了一个新的里程碑。

至少,它让大家知道了这个窟窿究竟有多大,以及大概是由什么组成的。虽然报表没有通过审计师的那一关,但可能也大差不差了。

今年初,恒大已经发布债务重组方案,重组财务金额接近200亿美元,并鼓励所有债权人加入本次重组支持协议。

同时,恒大也明确了未来三年核心任务继续是保交楼,以盘活资产和回笼现金流来缩表,但为完成这个任务,预计还是要2500-3000亿元的融资才能保证复工复产。

所以,一边加快资产重组,一边加快保交楼和加快销售,或许才是较可行的自救方式。尽管这样必然是困难重重,且代价巨大。

现在,恒大手上最宝贵的资产是它手上还有高达2.1亿平方米的土储,其中不乏核心城市的优质地块。鉴于债务窟窿如此之大,这些优质地块其中不少大概率是捂不住了的。

这些资质资产大概率会以一个较吸引力的价格,落到现存更有实力的玩家手上,成为新的赚钱宝贝。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:https://www.xinghuozhiku.com/351799.html