本文转载自:星海情报局(ID:junwu2333)

最近全国人民关注的一件大事,应该就是即将开幕的杭州亚运会了吧,这不,各国参赛代表团陆续抵达杭州,很多新闻报道也出现了。

过于先进,无法体验?

毫无例外的是,新闻中的外国朋友们再次被中国的移动支付震撼到了,以至于入驻亚运村,第一件事就是手机下载一个支付宝,衣食住行全部搞定。

看来之前有外国网友抱怨“中国手机支付:过于先进,无法体验。”这一问题也得到解决了。局长甚是欣慰,你们来中国消费,怎么能让你们掏钱都不利索呢?

要论手机支付这个普及程度,恐怕在中国已经是老幼皆知,连我老家小区外卖烤红薯的大爷都已经用二维码收款了。

这么多年过去,移动支付仍然让老外感到不可思议,难道老外们真的不了解这项移动支付的优势吗?为什么国外手机支付的场景还是那么少呢?

当然不是老外们傻,东西好不好看不清楚。但他们就是学不来,这背后还真有很多有意思的缘由,不妨跟大家解释一番。

发达国家的“掣肘”

很多发展中国家为什么没有普及移动支付,其实比较好理解,首先你得有极高的智能手机普及率。然后你还要有配套齐全的基础设施。

但是能有几个国家有咱们这样像样的条件呀,有的国家你让它一天24小时不断电,可能都做不到,你还让它随时有可以连接的4G甚至5G网络?

局长真不是开玩笑,80后的读者应该知道,很小的时候家里电还是时常断的,点着煤油灯写作业的经历也是真实的。

光要做到村村通信号,有稳定的电力网络,很多国家听了都直摇头。

再看那些发达国家呢,比如欧美这些地方的国家为什么还没流行移动支付?

据国际货币基金组织统计,美国有59%的消费者使用银行卡支付,其中,Visa和MasterCard占据超过80%的市场份额。

纽约联邦银行、美联储和《Value Penguin》也发布过关于美国信用卡使用情况的几份统计报告,数据显示截至2020年5月,美国信用卡总发行12.56亿张,人均3.9张,从1990年开始的30年间,信用卡消费额增长了近5倍,达到了4.2万亿美元。

而2020年中国移动支付业务规模就已经达到432.2万亿元,《中国支付产业年报2022》显示,截至2021年底,中国移动支付用户规模达9.04亿,占网民整体的87.6%。

中国银联也在去年曾发布报告,通过对全国超过9万人的调查,移动支付在中国大众日常消费中的占比已超过8成。

以上对比,简单总结,就是花钱这个事情,美国人还是刷信用卡为主,中国人手机支付。

1958年美国银行就发明了信用卡。1960年代一个大聪明人物登场,说服众多发卡银行别窝里斗,一起搞一个信用卡联盟,大家都是股东,有钱一起赚,这个信用卡联盟就是后来的VISA,大聪明他就是VISA 的创始人狄伊·哈克,VISA霸业从此开始。

直到现在,VISA领跑信用卡组织,摩根大通银行则领跑发卡银行。而VISA其本身就是一个产业的大发展(信用卡产业)、一群金融机构的大推动(众多银行等)、一系列利益博弈均衡后产生的一个最优解产物。

不得不承认,人家玩的金融那套东西真的是早,毕竟移动支付,也是美国的发明,国际贸易支付工具Paypal创立者之一埃隆·马斯克便是发明人之一。

事实上倒推n年,我们的金融体系和技术都有西方系统的“影子”;当然也有高情商说法:“学习借鉴而来的”。

但在我们学了多年西方的信用卡体系之后,2011年的《时代金融》杂志中是这样说的:“不断借鉴并吸取国外先进经验,逐步缩短与国外发卡机构服务水平的差距。”你品,你细品。怎么玩得过他们?就是被牵着鼻子走。

不知道是否有读者还记得20年前,我们出门消费,都是什么样;一个钱包,里面装着现金,和好些张银行卡,大商场也许能刷卡,你要是小卖铺买包烟,乖乖用现金。

是否有读者还记得10多年前,我们在网上购物,n个步骤下来,输完了卡号什么的,一回头发现,我TM的U盾忘带了?有数据显示,早期在线支付需要电脑和U盾,支付成功率只有60%左右。

那么我们又是什么时候走上和欧美不同道路的呢?

2003年支付宝开始服务,中国数字支付命运的齿轮加速了。

早期,支付宝主要是为了促进淘宝上的电子商务交易,在整个交易市场中只占很小的比例。直到2010年开始,中国智能手机的普及率飞速增长,短短四年时间,智能手机的使用率占到60%。

智能手机的普及使人们不再需要投资昂贵、笨重的各种信用卡支付终端。相反,现在大大小小的商家都可以使用他们的智能手机作为一个便捷的支付途径。

2010这一年,支付宝推出了“快捷支付”,支付成功率一举提升到90%以上。后来,支付宝的支付成功率进一步精进到了史无前例的99.8%,全球刷卡支付成功率平均只有80%,算下来,刷卡支付的失败率是支付宝的20倍。

除了将支付成功率拉到全球最高,中国移动支付的流行,还有两个很大的原因。

其中一个就要追溯到,2011年支付宝首次推出二维码支付。其实,二维码(QR Code)最早是日本发明的,但相当长一段时间只停留在工厂零部件标识和产品溯源,直到大洋彼岸的中国人发现了这个宝藏。伴随着2013年“支付宝钱包”App独立上线,二维码支付被大规模商用。

日本人后来也感慨短短几年,二维码就让中国社会发生了许多变化——再小的街边摊都可以用移动支付,甚至连寺庙投香火钱、结婚收礼金、路边乞讨的流浪汉,也支持用二维码付款了…

而另外一个关键因素,就是支付宝打破了传统支付渠道(刷卡消费)较高的抽成。

传统支付渠道的信用卡行业是怎么赚钱的呢?

我查了一份招商证券报告,上面是这样写的:“利息收入为构成美国信用卡行业收入的最主要部分。利息收入即持卡者未能在免息期内偿还信用卡债务而需要支付的相应利息。据美联储数据,利息收入近年来平均为美国信用卡行业贡献了 80%的收入。美国信用卡贷款利率较高,平均贷款利率长期超过10%,且市场利率上升时期趋于上升。”

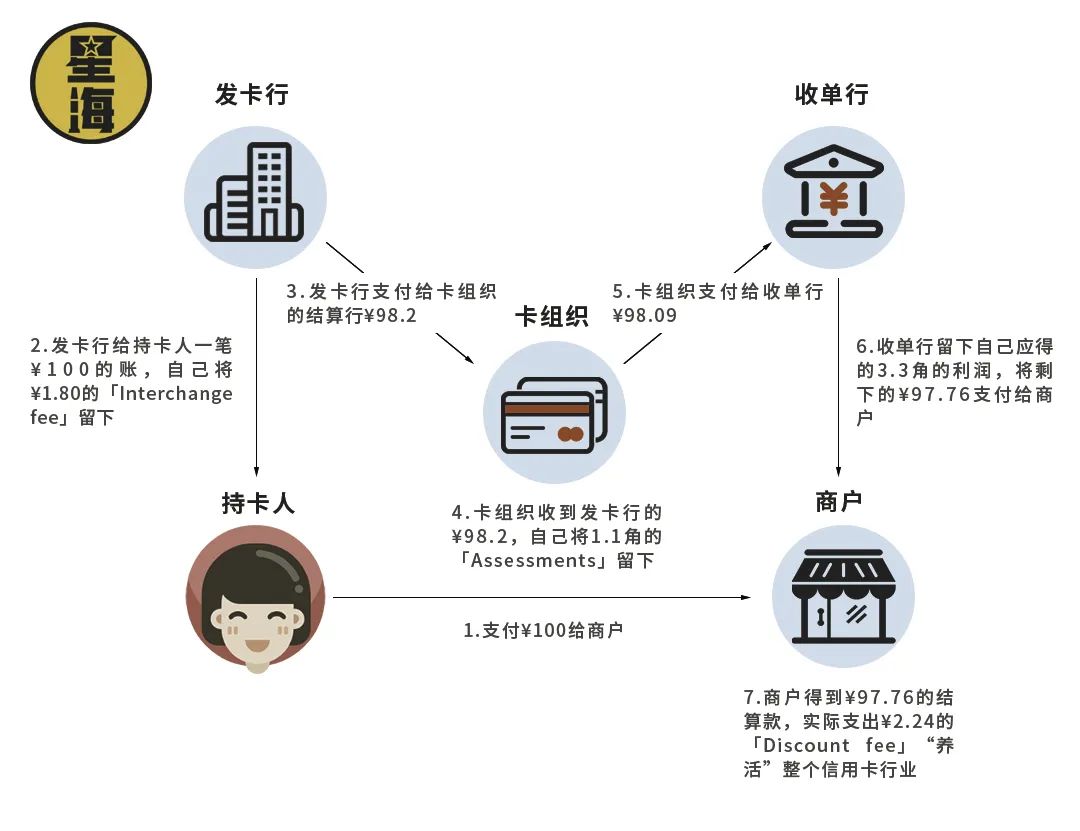

还有手续费,这个我就不讲什么金融术语了,直接一张图让大家看懂。

图为:四方模式图

所以大家看到了,当我们花100元钱购物的时候,两个银行要抽,卡组织要抽,最后到商家手里的只有97.76元。到这大家也看明白了吧,薅羊毛的人太多了,这个传统支付渠道的费率怎么能不高呢。

我们则从欧美的卡支付模式,直接迈进到自主建设的移动支付时代。之前,在POS机渠道,国际卡的抽成基本在2%~3%以上,但支付宝这类移动支付平台出现之后,收单费率现在不到0.6%,而且小商户和个人商户还可以免费,小老板们肯定知道哪个划算啊。而且这支付费率打薄了,各个产业的利润空间就大了,实体产业自然就更能发展壮大了。

也有人会说,扫码还是没有NFC支付那样方便啊。这样提问的同学大概率是有apple 手机的,是的,apple pay这样的昂贵的方便是对普惠的方便的“何不食肉糜”。譬如说,首先你得有个iPhone,商家得有个能nfc的收银设备,而且要多付点手续费,这让路口的卖红薯的大爷无所适从。

所以啊,你要问为什么欧美的移动支付发展不快而且费率还贵?一句话:old money 体系牵制;比如为什么90后都没再听说过Paypal,懂的吧。那句话怎么说来着,挡人财路如杀人父母?

归根结底还是对支付这个产业的定位问题,在西方,信用卡行业这是一门大生意;在东方某大国,这更多层面上是基础设施,初心是服务实体的。

这个就是发达国家为什么很难普及移动支付的最大掣肘。

杭州亚运:让你付钱麻烦了算我输

其实杭州亚运会之前,来中国的老外很多时候都会遇到一些问题,因为咱们早就形成了扫码的习惯,其他支付场景较少。

中国移动支付很牛,但是外国人体验不了,他们消费时候只好让中国朋友代为扫码,这样的场景让老外巨尴尬。

这才有外国朋友抱怨中国移动支付“过于先进”。

但是这些外国人来中国玩,也是拉动咱的消费不是,作为亚运会东道主城市中的科技公司和杭州亚运会的官方支付合作伙伴,支付宝:“让你付钱麻烦了算我输”。

其实,为了让入境用户同样便捷地使用移动支付,支付宝一直在努力。

2020年11月,支付宝的“境外个人境内移动支付服务方案”获得国内首个监管批复通过。

2020年,Alipay+作为一套创新的跨境数字支付和营销解决方案首次推出。如今已支持10个境外钱包,用户可以在入境后扫码消费。

2022年1月,经人民银行和外汇局批准,支付宝“绑境外银行卡”业务正式上线,这是国内首次“绑境外银行卡”实践。境外个人通过下载支付宝App绑定境外银行卡,可以在境内直接扫码支付。目前,支付宝支持绑定的境外银行卡已包括Visa、Mastercard、JCB、Diners Club、Discover等。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/375328.html