作者:社长

本文转载自:电动车公社(ID:EVgongshe)

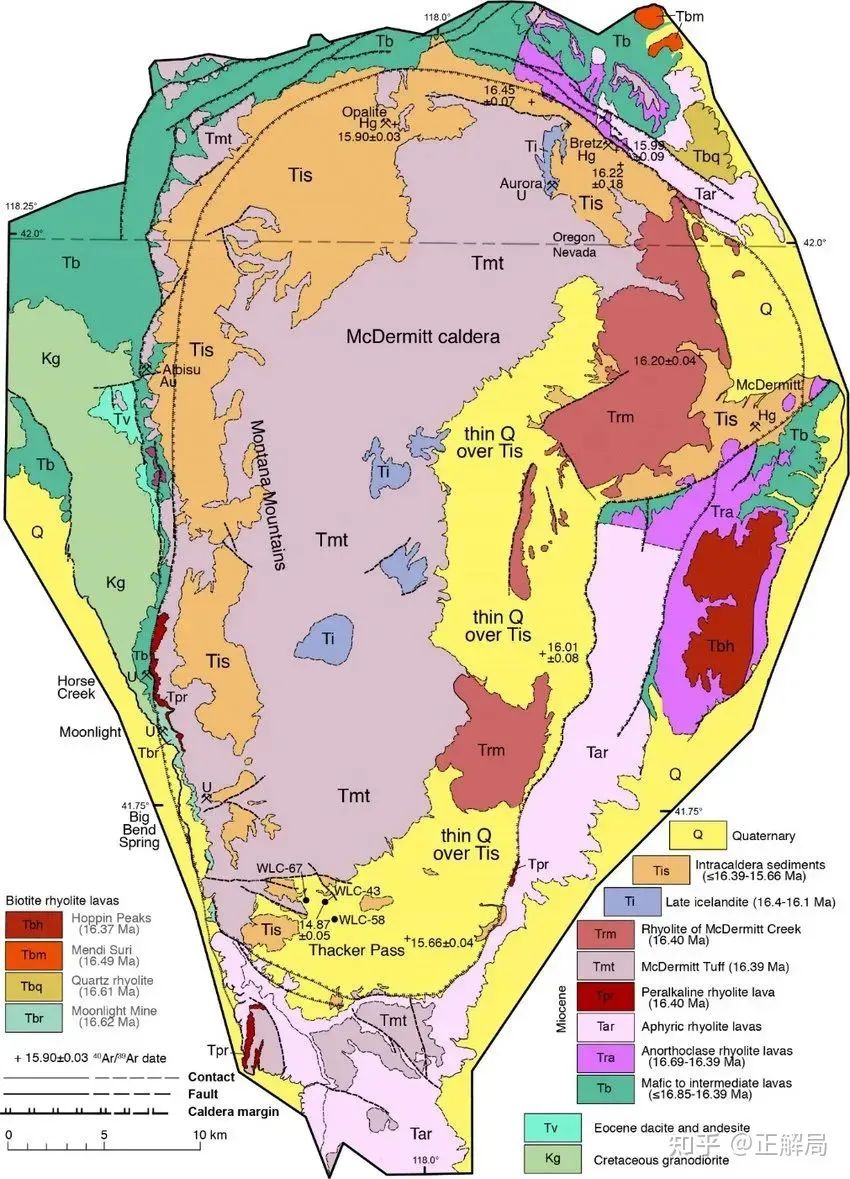

8月30日,《Science Advances》期刊上一篇论文引起了全美媒体的狂欢。 科研专家 Thomas Benson、Matthew Coble 和 John Dilles 在内华达州和俄勒冈州边界附近的一座死火山内,发现了一座储量2~4千万吨的锂矿。 一旦确认, 这座新矿山将超过拥有2300万吨储量的玻利维亚盐滩,一跃成为全球最大锂矿! 按照供需原理来看,如此量级的锂矿的发现也将改写全球锂矿供应市场。 而且明眼人都看得出来,对于一心想要在新能源上反超我们的美国 来说, 醉翁之意不仅在矿,还在新能源全产业链之上。 所以,美媒才会为了一座矿产狂欢, 仿佛新能源汽车市场的天都将因这座锂矿的发现而改变。 然而更离奇的是,早在2008年 美国 就宣布不对外公开锂资源储备信息 ,还启动了特殊法案。 结合这些年美国 对锂矿企业大量的政府补贴基金,相关产业也是大手笔扶持,似乎真相已经呼之欲出。 1600万年前,美洲大陆上一座火山喷发,原本堆积成锥形的火山体随着大量岩浆喷涌,火山体下方地表开始塌陷,最终形成如同谷地般规模巨大的破火山口。 后来,人类用自己的文化将它命名为: 麦克德米特火山口。 因为火山喷发本身就是将地下元素物质带上来的常规途径,所以很多人都在火山口寻宝,也就是矿产资源。 于是,早在上世纪末这里就被证明是富矿宝地,并且探明拥有锂矿资源。 只是谁都没想到,随着几十年的勘探,会在 火山口湖沉积物里 发现一条长约40公里、宽约30公里的富锂矿脉。 大概是因为雨水渗透等原因,让火山口的富锂火山灰在此处沉积富集,形成了高品位、高度浓缩的锂矿。

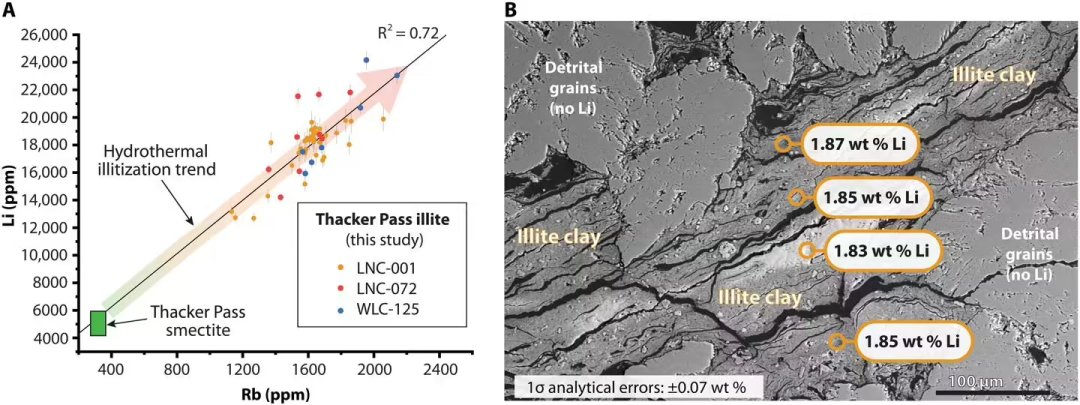

据悉,这里的岩石样本品位都在1.83%-1.87%之间,而常见的锂矿石锂辉石的平均品位也只有约1.2%,此地 锂矿品质可见一斑。

但这些还远远不够。

因为矿产界有一个众所周知的“潜规则”,那就是 储量再大、品位再高,也要过开采和提取这两大关卡。

举个栗子,我国的锂资源总量(5万吨)位居世界第六,可开采储量(1万吨)位居世界第四,但因为卤水型锂矿资源主要分布在青藏高原(约占全国80%),开采难度显然很大。

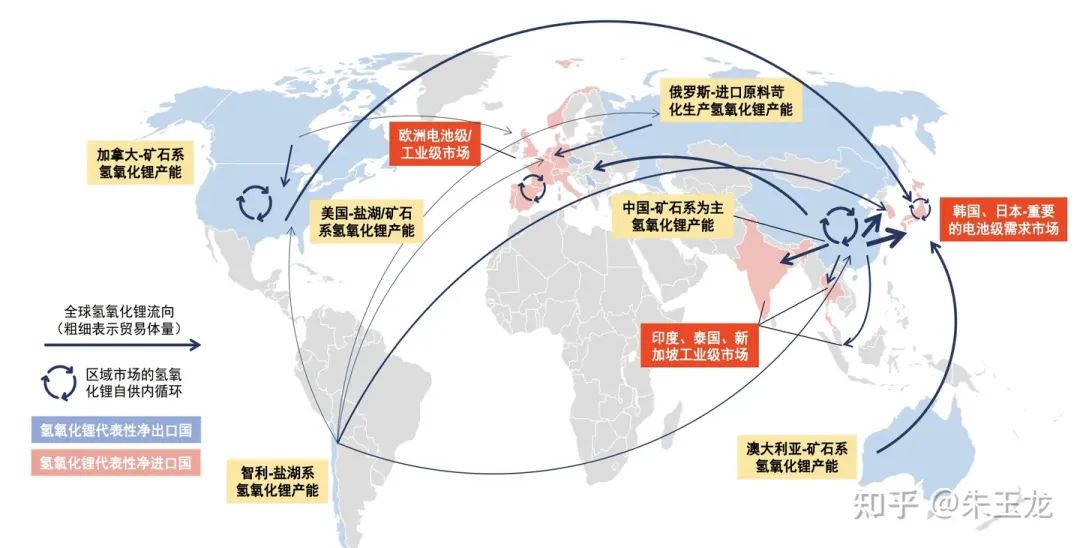

这才有了传闻中,中国企业需要大肆“收割”国外锂矿资源的事。

不仅如此,第二关的提取,更是最能“卡脖子”的事。

在最初发掘锂元素的用处时,最主要的开采矿物是 锂云母,而锂云母一般只产在花岗伟晶岩中。

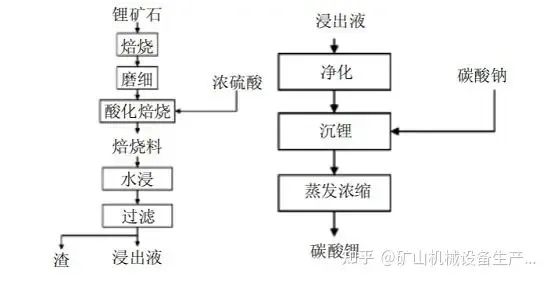

直到1978年,新疆冶金研究所开始进行“锂辉石精矿硫酸法提锂试验”。

历经3年时间,1981年底,国内第一条“硫酸法锂辉石提锂生产碳酸锂”生产线在新疆锂盐厂落地 ,我们已经可以通过高温转化、焙烧或压煮等工艺,在 化学性质稳定的天然锂辉石中提锂。

此时,全球锂储量成功 解锁一大部分,产量得以升级。 随后,从盐湖卤水中提锂工艺日渐成熟,逐渐成为提锂工艺的主力军。

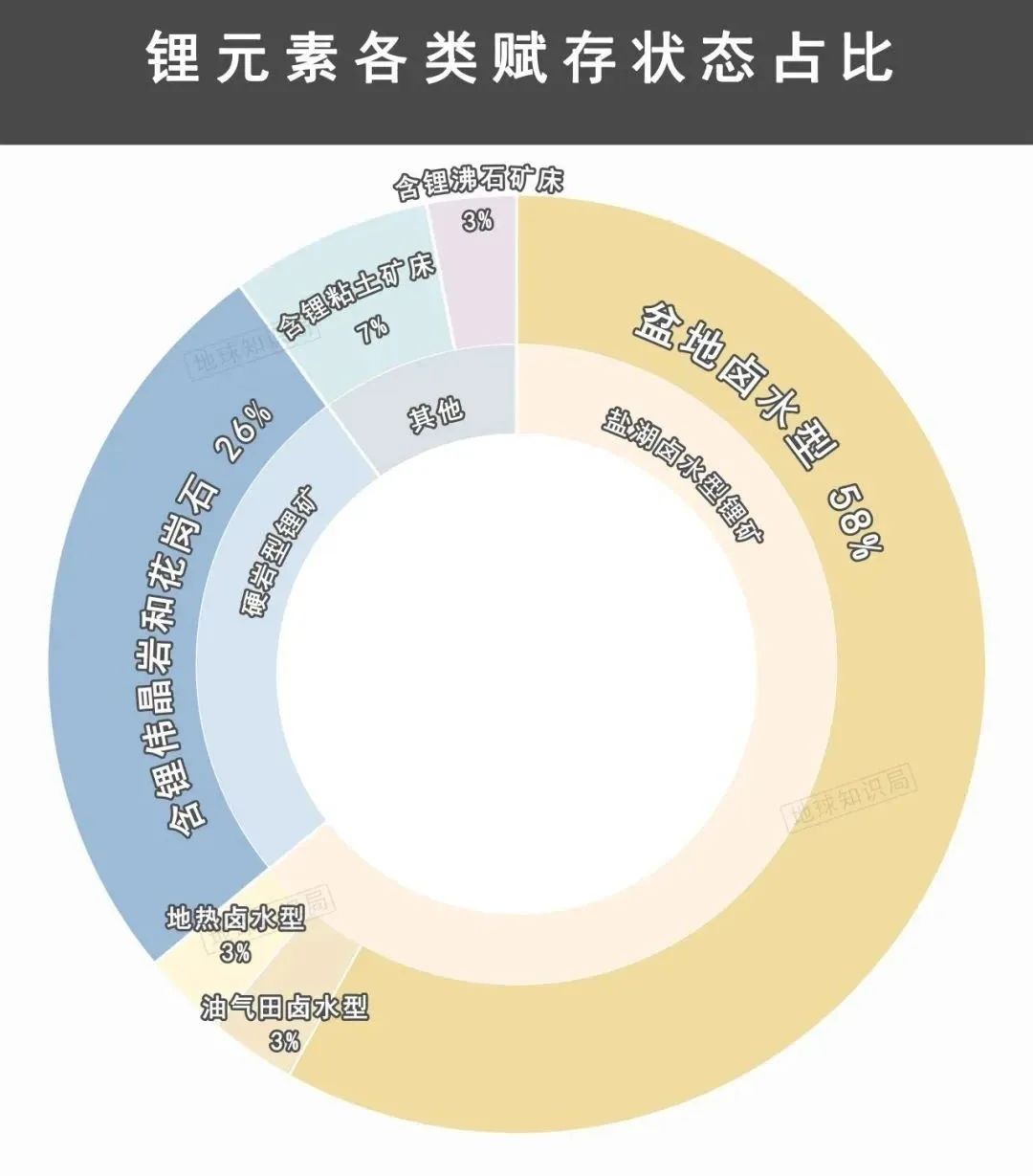

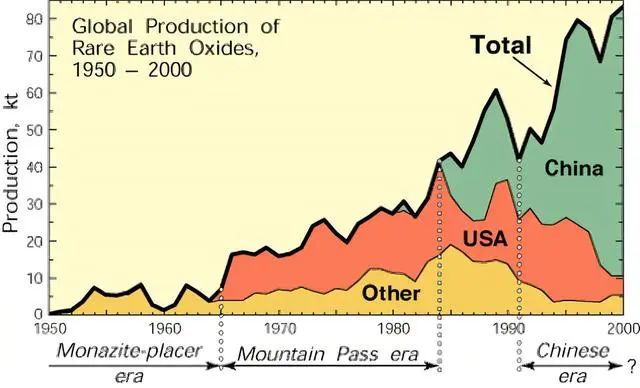

所以一座矿山的发现并不值得“惊喜”, 真正值得 惊喜的是,这座矿山的含锂矿物刚巧拥有成熟的提取工艺,能够迅速进行低成本的提取。 那么问题来了,这座储量巨大的“锂山”,美国 人能挖出来吗? 锂作为自然界中最轻的金属元素,因为性质十分活泼,通常以化合物的形式出现。 以锂辉石、锂云母等锂矿石形式分布在地下的,以盐湖卤水形式囤积的, 还有第三种,就是藏美国 这次发现的火山沉积物中。 而且由于火山活动时通常会形成元素富集效应,概率出现含锂量超高的独特黏土矿物, 运气好的话,这种黏土矿物也比较容易分离出来, 比如这次美国 就是撞了这个大运。 只要运输到位,并且能跨过当地原住民以及环保主义者的阻拦 ,难度其实不大。 但问题在于, 锂矿的提取工艺上,目前只有矿石提锂、和盐湖提锂这两大派系且较为成熟。 由于火山沉积物占比不高、情况复杂,所以并没有形成十分完整的提锂工艺产业链,显然还处于成长期。 运气好,那么美国 企业就有可能形成类似开采页岩油之类的独特技术,以后美国 的地质勘探员只需要满世界找火山黏土锂矿,就能以较低的成本挖掘提取。 此时,我们文章开头抛出的那个问题 “为什么早在2008年就不对外公开锂资源储备信息的美国 ,这次会大肆报道新的锂矿”的答案 ,其实就已经呼之欲出。 目前,美国 国内 仅有一家能够具备锂矿生产能力的企业——银峰(Silver Peak)锂业 ,且就坐落于内华达州。 但这家企业是以盐湖提锂工艺为主, 在火山沉积物的黏土矿上并没有过多的经验及技术优势。 而且从产量来看,银峰每年仅能生产5000吨磷酸锂,但其位于智利的总公司阿尔伯马尔,却能年产85000吨,简直一个天上一个地下。 这当中最大的因素,当然是美国 国内的人工开采成本过高。 但这也说明了 美国 国内的提锂相关产业链极度匮乏。所以,此时抛出一个极度富锂、易于开采的矿脉,显然是最好的橄榄枝 。运气够好的情况下,将有企业依靠这座富矿形成自己的“核心技术”,并靠着富矿中和掉一部分美国 的用人成本等问题,最终能够和中国2万一吨的提取成本较较劲。 如此以来,就能有较为低价的锂原料供应商,并能以此为沃土滋养起一条新能源汽车产业链来。 在解读锂矿产业链前,我们不妨看看过去的一些“事实”。 1949年,在寻找铀矿的过程中,美国 勘探员在加州芒廷帕斯发现一座大型稀土矿,当时还不知道稀土的珍贵性,只是用来做打火机。 但很快,稀土(17种金属元素)中的 金属铕引发了电视界的一场彩色革命,此后金属钕也被研发成了钕磁铁, 金属被用于国防武器研究,还是石油精炼重要的催化剂,让全世界都关注到了这种矿物的生产领域。 尽管美国 稀土的伴生矿多是放射性的铀、钍 ,但仍然凭借资本、技术优势称霸许久。 而有着世界第一稀土储量且伴生矿是铁的我们,却苦于没有生产技术,被迫接受法国的“不平等条约”。

1970年时,为了购买法国罗地亚工厂的稀土分离相关技术,我们签署了将大部分稀土产品卖给法国的条约。

最后, 低价出口的稀土精矿可能要花上几十倍甚至上百倍的价格再买回来。 于是,1972年时年52岁的徐光宪教授紧急开启了提纯稀有金属镨钕, 这项世界级难题的 研究。 好在徐光宪的团队用时三年,最终利用稀土种不同物质可溶于不同溶液的原理,通过一百多个公式和串级萃取流程,最终攻破了这一难题 。 在新技术加持下,稀有金属可以一次性、全自动提纯,还将原本一年多的过程缩短到几个星期 。 1986年,中国的稀土产量首次超过美国 ,等到90年代末,我国已经供应全球90%的高纯度稀土,彻底打破法、美、日等国在国际稀土市场的垄断地位。 那就是坐拥全球第二大稀土矿(芒廷帕斯矿 )的美国 , 却由于缺乏提炼技术,将每年开采的3~5万吨稀土全部运到中国精炼提纯后,而后再运回美国 。 甚至有一段时间,美国 为了摆脱稀土从中国进口的“问题”,想交由 日本精炼提纯, 但 日本 生产的稀土产品提纯度仅为40%,远远低于中国如今近99.9%的提纯水平 。 有数据表示,美国 稀土对外依存度高达100%,其中超过80%依赖中国供应。 而更巧合的事,和美国 生产锂矿企业只有银峰一个独苗苗一样, 美国 当时也只有芒廷帕斯(Mountain Pass)这唯一 一个运营中的稀土矿。没错就是那个产了矿还要运到中国提纯的,世界第二大稀土矿。 当时,美国 就疯狂想要“实现自给自足”,甚至时任总统特朗普还在2019年8月16日向丹麦提出一个让人吐血的要求—— 美国 能否购买具有丰富矿产尤其是稀土资源的,格陵兰岛。

而“稀土之争”的结果也显而易见,那就是美国 空有世界第二的储备量,却一直没能力挽狂澜。 如今,即便是 坐拥一座世界储量第一的锂矿,结果似乎也是显而易见。 这一切的困境,或许当年在向发展中国家转移低价值、高污染制造业相关产业时的美国 ,并没有预料到。 1817年,瑞典化学家约翰·奥古斯特·阿韦德松在透锂长石中发现了锂元素,人们很快确认, 这种极为活泼的金属是目前地球上已知的 第33大最丰富元素。 美国 地质勘探局甚至认为全球潜在数量约为98万吨,这还是未计算海洋内的锂储量的前提下。

因为地球上几乎到处都有锂,其实并不缺乏,只是开采和精炼的难度与速度问题。 问题就在于,是谁先突破并且大范围应用了技术,抢占了先机。 目前看,中国显然挤到了前列,并且在锂矿、锂电池、新能源动力汽车等全产业链上形成包围之势。

美媒新闻标题:挑战中国在锂市场的主导权

此时,欧盟甚至祭出了反补贴调查、动力电池二维码制等措施,想利用生产溯源来证明电池用料的生产过程中符合绿色能源等环保指标,为自己的企业争取更大的机会。 而每到此处, 社长都会想起孟子的那句“行有不得,反求诸己”,或许忍辱负重突破技术与时代的封锁,会比阻碍别人前进的路,来得更为轻松。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考;

2、如若转载,请注明出处:https://www.xinghuozhiku.com/380344.html