作者:

本文转载自:智谷趋势(ID:zgtrend)

◎智谷趋势(ID:zgtrend) | 震谷子

今天(10 月 18 日),中国公布了前三季度经济数据,令人……em,不知道该怎么说。

4.9% 的三季度增速,大超预期。而前三季度 5.2% 的增速更是意味着,第四季度只要正常发挥,增长个 4.4%,实现全年 5%目标应不难。

不过,这样的成绩一定程度上得益于 6.5% 的二季度增速拉动。而这又是因为 2022 年第二季度的经济几乎没有增长。

实际上,拆解 4.9% 的三季度增速也可以发现,除了消费复苏超预期、制造业投资有所恢复之外,出口依然承压,总投资继续创下阶段新低,房地产仍在挣扎,修复速度不及预期,传统的“金九银十”销声匿迹……

宏观数据和微观体感的“温差”日益明显:

债务负担严重的省份迅速重启发行特殊再融资债券,急着还存量债务和企业账款;

从机构到普通人都出现了“资产荒”,企业融资退潮,投资者则抢着去存钱或者爆买黄金;

优衣库和拼多多吃到新的时代红利,人们开始消费清醒,更关注性价比;

各种交通出行尝试自救,地铁送快递、公交当婚车、航司“降本增效”飞机餐只剩馒头和白菜……

中国经济复苏还不牢固,不少学者又开始呼吁万亿特别国债的落地。

发展是硬道理,须臾不能忘。

增速意外,背后为何?

等了一整年,消费这架马车终于冲到了前面。

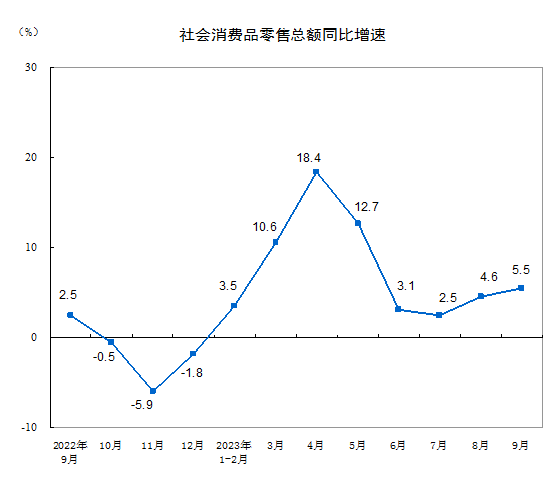

三季度经济数据中,最为亮眼的算是增长了5.5% 的社会消费品零售总额。而且整个三季度,消费都在稳步攀升。

从品类看,烟酒消费、体育和娱乐用品消费增长最快,住宿和餐饮业同比增速直接飙升了14.4%,不过这也许是因为去年同期受疫情影响,户外娱乐变少,基数较低。

而在前三季度的消费中,也能看出人们更愿意出门了。增速最快的几乎都是跟出门密切相关的,例如服务消费支出(17.4%)、教育文化娱乐消费支出(16.4%)、交通通信消费支出(11.3%)等。

这跟今年的“特种兵旅游”、演唱会经济、机酒涨价潮都能够一一对应上。

汽车消费仍然是今年消费复苏的最大推动力。9月份汽车销量大超预期,据中国汽车工业协会数据,9月份中国汽车产销分别达到285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,产销量均创历史同期新高。

但剩下的两驾马车,表现就没那么乐观了。

出口依然承压。海关总署的数据显示,以美元计,9 月出口2991 亿美元,同比降6.2%,连续 5 个月下降。进口也是降 6.2%。

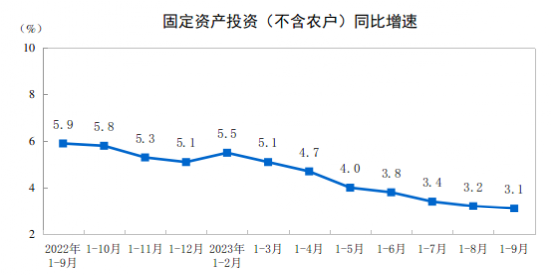

固定资产投资更是完全没有起色,创下阶段性新低的3.1%。细分来看,房地产投资依然是最大拖累力量,下降9.1%。

在接连不断的号称“核弹级”政策大招之后,楼市的回暖还是感受不到。

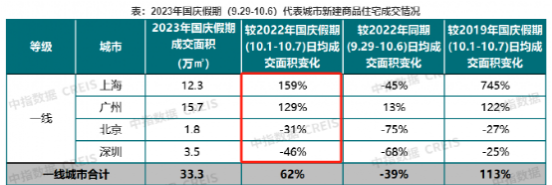

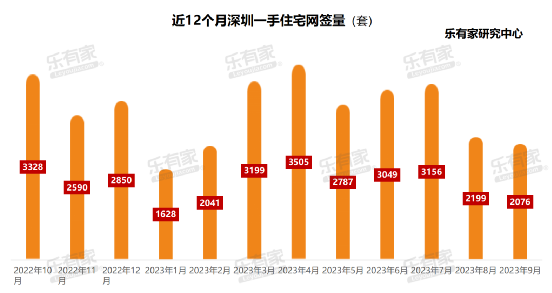

一直以来,深圳都是全国楼市的风向标。

但传统的“金九银十”,今年没有出现!没有出现!没有出现!

深圳虽然没有松绑限购,但早在 8 月底就取消认房认贷,结果整个9月,深圳楼市一二手住宅合计成交仅4476套,同比去年下跌16.2%。

本来吧,连续3个年头的9月都在降,已经够苦了。没想到“十一”黄金周直接创出了更为惨淡的行情。整整8天的长假,深圳新房住宅成交仅为324套,日均成交46套,是近五年的最低值,同比去年下跌幅度达到46%。

这几天还有一个消息,自然资源部发文建议取消地价上限。具体来说就是恢复2017 年 8 月前“价高者得”原则确定竞得人,出让环节不再设立最高限价。

说白了,这就是鼓励制造所谓的“地王”,刺激市场情绪,跟前段时间汇金4 万亿增持四大行一样,都是想打一针强心剂罢了。

但在新房限价没有取消之前,土地出让卖出高价到底是想给谁打鸡血呢?地价走高反而进一步挤压房企的利润空间,只会让房地产开发投资的局面更加尴尬。

卖地的长期低迷还极大影响了地方收入。本来疫情那几年的刚性支出就已经很伤,今年拼经济还得继续加大支出,借债压力越来越大的地方可能每天都在思考同一个问题:钱从哪里来?

就像今年上半年,内蒙古个别地方甚至公开发声称,当地化债对“真金白银”依赖越来越大。就差没直接说要钱了。

直到 7 月底政治局会议提出要建立一揽子化债方案,事情似乎有了变化。

地方化债,迎来曙光?

为了稳住经济复苏势头,需要用更加积极的财政政策搭配货币政策。

但与此同时,解决地方债务问题也很关键。不然等到经济增速向下换挡之后,债务就会真成为问题。

中国允许地方政府自主发债融资,不过七八年光阴,但已经成了不能忽视的“灰犀牛”问题。

最近一个月,多地接连重启发行特殊再融资债券,规模已经超过了 7000 亿元。这也是一揽子化债方案的部分体现。

就像一个债务累累的普通人,想让他掏钱消费搞经济,先得想办法缓解一部分债务压力。

特殊再融资债券自2020年12月一发行,就成为地方政府化解隐性债务的重要手段。

当地方有债务在到期前无法还上的时候,可以发行再融资债券来还掉到期债务的本金,一一对应,以新还旧,不会增加债务余额。

而特殊再融资债券,“特殊”之处就在于可以用于偿还存量债务,不需要再列明被偿还债券信息,所以也被认为是将隐性债务“显性化”的方式。但这会增加债务余额。

把隐性债务放到太阳底下认真解决,各地财政能更自如地发力。

一场接力发债、以新还旧、缓解短期流动性压力的努力,开始了。

根据粤开证券的整理,截至 10 月 14 日,全国已披露的拟发行特殊再融资债券规模达到7263亿元,创下历史新高。而这只是开始,未来还会有更多省份利用特殊再融资债券来置换债务。

而且目前已披露的这批特殊再融资债券,发行时间集中在 10 月 9 日到 20 日的十天内,极为密集,这是从来没有过的一幕。作为对比,上一轮各地发行特殊再融资债券花了整整 9 个月。

中国地方发债有上限,截至 2022 年底,全国地方政府债务余额为35.1万亿元,限额为37.6万亿元,结存限额为2.6万亿元。也就是说,今年地方债的空间就是 2.6 万亿元了。

但是各地发展水平不一样,还债压力更是天差地别。例如内蒙古,截至2022年末,城投大概欠了2500亿元,但上海同期甚至还能再发出2765亿元的债券,差异可想而知。

这就意味着,就跟财政转移支付一样,有能力多发债的地方,可以将额度给到那些压力大、余额小的地方。

当前中国在进行一场发债空间的大腾挪。

就像云南,拿下了现阶段最高的特殊再融资债券额度,1076亿元。背后是总体可控但仍然负担较重的债务。2022 年末,云南省直接债务余额为12098.3 亿元,同比增长10.5%。

至于同样获得千亿额度的内蒙古,却有望成为一个标杆。内蒙古城投债务率约为88%,在全国各省份中处于偏低水平,有希望较早实现隐债清零,从而起到一个化债示范作用。

从短期的角度来看,让偿债压力大的地方有更多更灵活的置换债务方式,当然是有利于缓解其流动性压力的,毕竟有钱来了,能缓一缓。

然而,从长期的角度来看,特殊再融资债券治标不治本。因为其本质只是置换债务,并没有减少债务的产生。

问题兜兜转转,又回到了经典的央地关系上。让地方债务这根紧绷的弦松下来,需要中央财政站出来。

万亿国债,箭在弦上?

十五年前那份“四万亿”方案中,除了中央筹集1.18万亿之外,其他都交给了地方。地方主要依靠投融资平台进行融资,地方财政得以积极扩张,形成了大量债务,一直延续至今。

中国财政科学研究院院长刘尚希认为,2008年之前,宏观调控主要是依靠中央,而现在主要依靠地方,出现了“中央调控地方化”现象。

刘尚希表示,目前不要再扩大地方债,尤其是地方政府专项债券不应再加码,因为符合条件的项目并不多,再增发作用不大。应当将剩下的指标转化为国债,优化央地杠杆结构,由中央来统一实施。

问题的破局点或许就在这里。实行积极的财政政策,如果加杠杆的主体从地方政府变成中央财政,压力也许就能大大缓解。

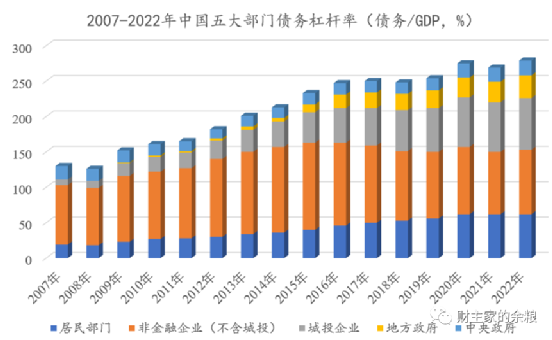

截至 2023 年第一季度,中国中央政府债务杠杆率(债务/GDP)只有 21.4%,远低于发达经济体的杠杆水平。

美国联邦债务杠杆率125%,日本则早已超过了 200%。

这也使得在化债方案之外,越来越多人最近对于增发特别国债的预期重燃。有消息称,可能会发行至少1万亿元人民币债务用于基建。

社科院学部委员余永定前段时间曾表示,中国的基建不是太多,而是太少了。

今时今日的“基础设施”,内涵绝不只有“铁公基”了,建设智慧城市的“数字基建”、应对老龄化和少子化的基础设施、要求更加绿色环保的基础设施、预防气候灾害而推进的城市地下基础设施……越来越丰富。

发行国债支持基础设施建设,创造有效需求,提高融资需求,活跃资本市场,增加收入,促进消费信心的恢复。这对于缓解地方债务压力和刺激经济复苏来说将是一举多得的事情。

财政政策主导经济复苏的节奏,跟货币政策一同形成合力,这是世界其他经济体早已验证过的路径。对于仍然拥有较大空间的中国来说,实现概率并不小。观察窗口可能就在今年的中央经济工作会议上。

在超预期的经济增速背后,让中国经济复苏的步子走得更加扎实,仍然任重道远。

参考资料:

第一财经:余永定:需财政扩张提振预期,增发国债支持基建是稳增长关键

中国新闻周刊:刘尚希:捂住钱袋子的倾向仍明显,复苏的关键是什么?

粤开证券:何为特殊再融资债券?此次重启对地方政府化债有多大作用?

城市财经:前三季度GDP公布,超预期了!

财主家的余粮:中国与美国,谁的政府债务更高?

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/381131.html