本文转载自:每日人物(ID:meirirenwu)

文 | 曹婷婷

文 | 曹婷婷

存款利率每高出0.1%,各地的存款特种兵就会多出来一群。

上午九点半,38岁的陈捷在西安火车站接到父母。老人家睡了一夜卧铺,顾不得回家休息,三人直奔秦农银行。这是陈捷新物色的存款地,作为一家本地银行,不少人可能连听都没听说过。他准备存四十万,存五年,利率3.9%。存单显示,到期后能获得7.8万利息。

到了十一点,陈捷领着家人从第一家银行出来。“我想让父母吃完再弄,老人家就想赶快把事情办完了,就一颗石头落地了”,又打车赶往下一处目的地。这家银行总部设在韩国首尔,存五年,利率也有3.8%。他把手头剩下的流动资金,几乎全部存入,30万,利息算下来有6万左右。

在这之前一个月,陈捷还专门回了一趟家乡,从西安到徐州存款。他从事财务行业,看到贷款市场报价利率(LPR)迎来年内第二次下降的新闻,预感存款利率还可能继续下调。

理财有风险,存款利率下降的焦灼驱赶着他们。今年以来,降利率的多米诺骨牌一经拨动,不少银行存款利率连月下降。

于是,赶在利率下调前,选择利率更高的银行存上一笔钱,成为许多人的目标。下调一个基点,乘以时间和本金,也能多一笔安全感。

以10万元存5年定期为例,四大行存款利率为2.25%,对比部分地方银行仍处于高位的4.0%,利息分别为约11767元和约21665元,相差9898元。如果存款总额为100万,总利息就减少了近10万。利率差带来的利息差额,许多时候已经远高于人们跨省存款的来回路费。

陈捷决定跑在降利率的浪潮前,以保住更高的利率。如他一样,不少存款人也从新闻里获知即将下调存款利率。但浪潮的传递需要时间,他们决定走远一点,面向全国,寻找利率尚未下跌的银行存钱。

社交平台上,一些人主动发帖寻找,“蹲一个高利率银行客户经理”“想当存款特种兵”。江苏、四川、贵州等地的地方中小银行,是种草的高频词汇。

在社交平台上,4%,则是特种兵们最为向往的存款利率。这几乎是人们目前能找到的,没有高昂起存限制的最高存款利率。

所以,特种兵们为了存钱,各显神通。有人赶去银行,大厅里转个身就能发现同类,“大多数都是去开卡的”;有人正在规划,“在线求一个存款特种兵组织”,在热闹的评论区制定出一条存钱特种兵路线,决心奔赴四川、贵州等地区的高利率银行,追寻4.0%的“顶级”存款利率;也有人开始行动,选择周末坐高铁存款,或者直接安排上飞机出行。

对于这股存款热情,银行客户经理们欣然接住,“xx银行客户经理在此”。目前四大行利率均低于2.5%,地方中小银行的利率则存在较大差异,一些银行五年期存款利率能高出1%来,吸引力拉满。所以,在今年五月上观新闻的报道中,一些银行客户经理一度忙到“没空喝水。”

为了存上更高的利率,人们旅游也不忘开卡。36岁的苑若曦从郑州去深圳旅游,在社交平台上听说江苏银行利率高,银行成了她新加入的打卡点。同样,据券商中国报道,云南的李女士也借着前往四川出差的机会,一天之内在位于成都的三家银行开卡,包括四川银行、贵阳银行和绵阳银行,并分别存上了4.05%的五年期利率。

不过,这么高的利率就像抽盲盒,存上需要一点运气,许多提供该存款利率的支行已经没有额度。

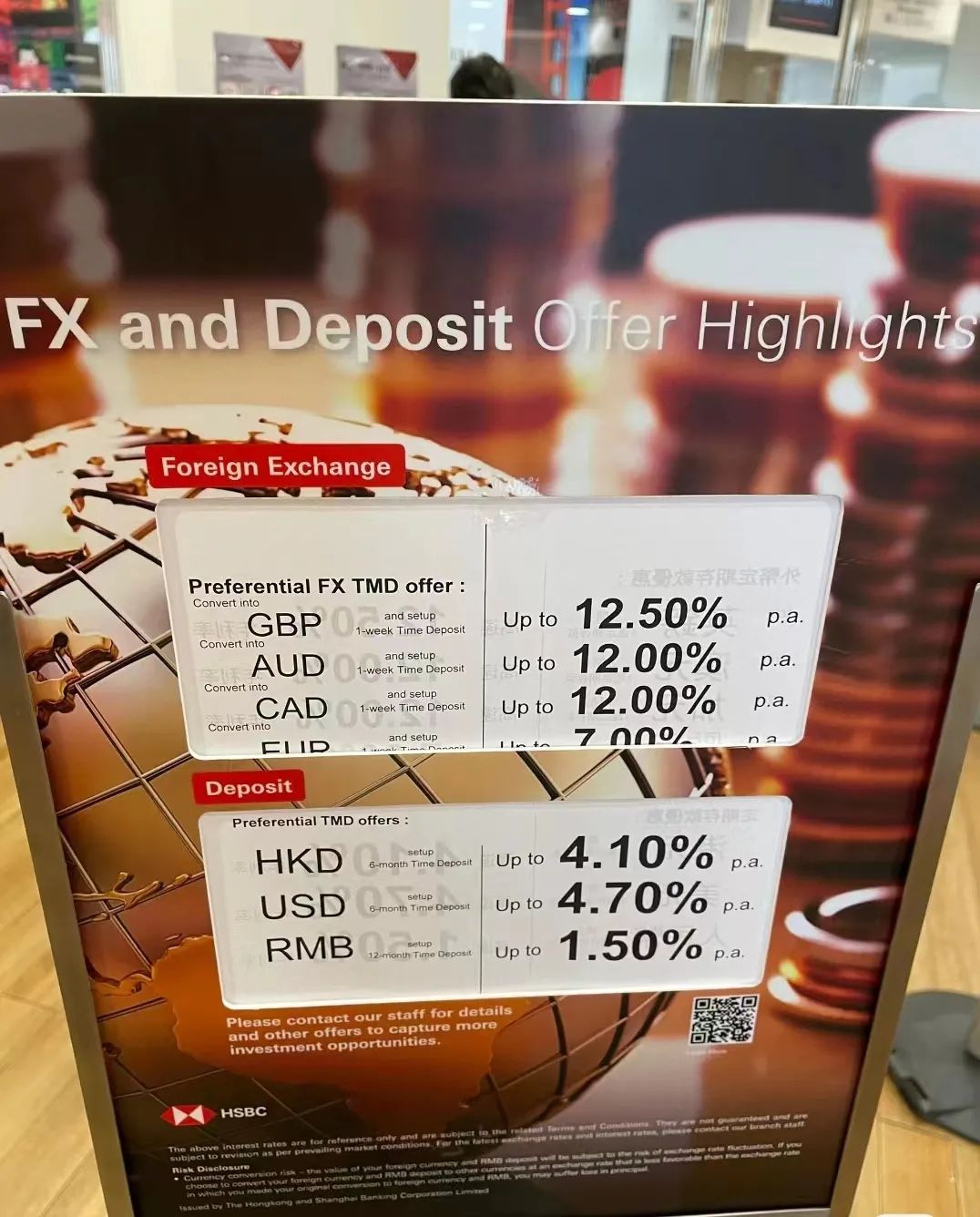

还有人卷到了香港。在上海工作的林宏在看到香港利率高达12%的消息后,直接请了几天假,买了一张高铁票到深圳,再从深圳通关到香港。

到香港后,一个上午他安排了两家银行。八点半到汇丰银行门口,九点十五分就拿到银行卡。十点出头又到中银香港支行。办完两张卡,才十一点,林宏又折返回汇丰银行,想详细询问存款利率情况。

“一直想办香港银行卡,这次利率上涨,成为了立刻出发的动力。”林宏说。但这时,香港汇丰银行也开始热闹起来,十个业务窗口同时办理,队伍已经排成“L”型。

陈捷今年38岁,在西安从事房地产行业,丁克家庭,有百万存款。“标准的风险厌恶者”,他这样形容自己。高收益高风险的投资方式,他本能般地回避。他的理财守则是,避免自己陷入“我惦记你的利息,你惦记我的本金”的泥潭。

他唯一最大胆的理财经历,是去年投资公司参与发行的理财产品,利率达到8%,1000万起购买。他和几个同事一起凑钱,买在领导名下。一年期满,如约拿到本金和承诺的利息。今年这款产品微降,仍然“号称有7个点”,但如今“风雨飘摇”的行情摆在眼下,工作都可能不稳定,他不敢一搏,选择存入银行。

像他这样的人正在变多。据中国人民银行网站数据显示,今年前八个月,人民币存款增加20.24万亿元,同比多增1158亿元。

关于存多久,陈捷没有犹豫。“我全部都存的5年期,如果有10年期,我都想存10年期,我不在乎它的利率,我是要保住这个时间。我只是觉得利率会越来越低。”

为了分散风险,他需要选出多家银行存款。他在社交平台发了帖子咨询,标题点名“特种兵存钱”的身份,结果,共有十多个银行客户经理联系他。

一般来说,像陈捷这样的特种兵存钱,目标很明确,首先会看利率。

利率越高越好。张随云把自己跨地区存款经历分享到网络上,不少上海江苏的人来咨询她。那段时间,这家银行在不同地区执行不同的存款利率,江苏本地最低,只有3.0%,上海为3.2%,而浙江地区稍高,能达到3.3%。以10万存5年定期计算,3.3%与3.0%这0.3%的利率差异,利息从17625元降至15927元,总利息减少了9.6%。

接下来,就是筛选风险更低的银行。

陈捷总结了自己的方法。存款保险是第一个刚需条件,第二个条件则是规模。

根据中国人民银行发布的存款保险解答,在规定情形下,同一存款人在同一家机构的存款本息合计金额在人民币50万元以内的,存款保险实行全额赔付。简单来说,个人在一家银行存款本息在50万元以内,如果遇到银行倒闭,国家也能赔付这笔钱。

每家银行本息不要超过50万,成为了一项规避风险的准则。尤其是大额存钱的人,深谙鸡蛋不能放在同一个篮子里。最终,他选择了一家西安的银行和一家徐州的银行。

河南村镇银行暴雷,使很多人意识到存款需要谨慎对待。河南信阳的苑若曦说:“暴雷后,整个河南的银行员工都感觉不好开展业务了,我们以前觉得存银行就行,现在也要筛选。”

对于选择什么银行存款,她有一种直觉,“首先看是不是有名气,有没有听说过”。去江苏银行开卡后,也有当地郑州银行客户经理联系她,称新客存款利率能达到3.3%,这个利率也在她的考虑范围之内。

最后,特种兵们还会综合考虑距离、存取款是否方便等因素。

要在庞杂的信息中快速筛选,许多人想到了主动联系客户经理。

一个北京体制内工作的女孩潘灵,在社交平台看到四川银行客户经理金瑞的评论后,询问了利率,第二天就决定来存。半个月后,潘灵请了年假,坐了一夜的火车,在一个工作日早上六点多到站,从北京到四川,跨越了一千多公里,又自己查了公交线路,坐公交车晃到银行网点。

早上八点半,金瑞如约到了银行。他没找到潘灵,打电话过去,才发现对方从角落里站起来。戴着太阳帽,拿一把伞,背着双肩包,金瑞感觉对方“贼朴实,客客气气的,一看就觉得这人很好。”紧贴存款保险限额,女孩存入了40多万。其中只有一半存上了4.05%的利率,因为“审批不下来”,当月的额度所剩无几。

十点左右,办完业务,返程的火车就定在十一点。金瑞帮她申请了各种存款礼品,包括电饭煲、热水壶,还有一堆盲盒。潘灵婉拒了帮忙打车,自己搜出公交线路。车上人多,送的礼品“要甩进车里”。他感叹,这女孩“把钱花在刀刃上,是个靠谱的人”。

而在几天前,四川银行也准备降利率,金瑞发了朋友圈宣传。当天晚上,潘灵又找到金瑞,赶在利率跌破4.0%前,又存上几万。

在许多人经验中,定期存款是一种长辈式的理财方式,保守,还有一丝古板。前两年即使躺平式理财,斩获5%以上的利率也并不困难。直到理财开始倒亏本金,人们忽然意识到,曾经的高收益时代一去不复返了。

对陈捷而言,风险厌恶的养成或许与上一辈人存钱习惯有关。父母一辈子攒下的钱大部分都放在银行,且尤其偏爱四大行。身处地产行业,超过35岁,裁员的钟摆不知何时指向自己。“人难免天灾人祸,还是希望多为未来考虑,起码存款到千万,可能才敢说有安全感。”陈捷希望抓住最后那根确定性的稻草。

还有相当一部分人,是在经历了投资失败后,才开始追求确定性。

42岁的黎明钰,本以为自己在理财上走的是一条寻常的路,但实际却布满荆棘。这几年,她经历了买公寓被骗、P2P、炒股,亏损超过50万。“亏的钱比见过的钱还多。”

2019年,她在成都看中一套公寓,临近地铁口,正常市场价。能自住,又方便出租,她决定买来作为自己退休的保障。等到迟迟办不了产权证,才发现房子早已被开发商抵押给银行。又遇到开发商资金链断裂,银行执行回收程序。花了钱,房子却成了空中楼阁。

她在网上搜索业主群,加进去才发现,已经有人在苦苦维权。

投资失败,工资有限,要实现提前退休的目标,黎明钰觉得自己必须有所行动。在一个朋友推荐下,她接触到P2P。“利率8%,在P2P产品中不算特别高,那时候银行存款都有5%利率。”朋友是信得过的朋友,有几年买P2P的经验。她一口气买了十几万,存期一年,朋友买入的数额更大。

半年后,P2P暴雷的消息逐渐炸开。那段时间,黎明钰睡不好觉,整日忧虑自己的这笔钱会不会遭遇噩耗,时不时点开软件,看看数字有没有变化。一同投钱的朋友安慰她,“这家在排行榜上是第一名,应该没问题。”

直到有一天,软件突然弹出提示:“说是经营不善,提供两种方案,利息是没有了,第一种方案本金打五六折,第二种是签协议,几年时间慢慢还本金。”

没能逃过,“当时很郁闷”。几番考虑,黎明钰选择了第一种,亏了大几万才逃出来。

至此,第一次尝试理财宣告失败。俩人没有气馁,钱刚从P2P出来,又准备进军股市,“说带我赚回来”。朋友花时间盯盘,看到大波动就立刻联系她,但就算两人同步操作,也免不了延迟一步。半年时间,几次操作,本金又缩水了超过三分之一。朋友也亏了,投了200万,亏了60多万。

把坑都踩了一遍后,黎明钰放弃了。她终于相信那句话——人不能赚到认知以外的钱。存款成为她觉得最稳妥的选择。

苑若曦也有相同的感悟。此前大部分存款都放在理财里,前几年利率高的时候,能达到6%以上。去年十一月,她在邮储银行买了40万理财,买的时候显示利率4%左右,结果一路亏损。如今又放了近一年,才勉强填平亏损。

此外,放在理财里,她总是忍不住去看看。“知道取不出来,也想看看有没有亏有没有赚。”把钱存在银行,至少不用再操心盈亏。

亏损的经历都是相似的。有人总结:“我这么多年的亏钱经验告诉我,你越是想把损失挽回来,你会损失得更严重。”

这句经验在许多人的命运中被验证,也是让人们寻求更安全的方式,从而选择存款的一大原因。90后王渊在互联网公司上班,工作几年后,手里有了一些积蓄。同样在经历了基金、炒股双双亏损后,他决定存款。

前两年,他入手过基金,买了两万,不到一个月,曲线直奔而上,软件显示赚了8000块,还没来得及卖,又一路转跌。一等就是两年,才挽回近一万损失。“理财”之心不死,他又瞄准股票。投进去三十万。账面上最多的一回,赚了近两万,维持了一天,又急转直下。一个周末过去,周一倒亏两万。

最后,他产生了畏惧心理,准备观望两年行情。如何理财,又成了问题。把手头的理财产品拿出来一算,发现利率也都在2%到3%,最高的一款也才3.9%,最低的还不到2%。他决定选择把一部分资金,存五年期的定期,4.0%,心里踏实。

然而,即使赶在利率下降前存上钱,也并不意味着圆满。

陈捷一共存了六七家银行,大部分积蓄都存在定期存款里。这次赶上了3.9%的利率,但下一笔存款还未可知,“所以也不觉得自己庆幸,赶上的只是这一波。”

存钱的窗口期似乎更缩紧了。9月末,四川银行和江苏银行都下调了利率。陈捷最临近的一笔三年定期明年初到期,对未来的境况,他比较悲观,“担心利率会越来越低”。

这份担忧不无道理。据《经济日报》,业内人士表示,银行业近年来持续让利实体经济,部分银行净息差压力增大,一定程度上推动存款利率下降。国盛证券研报也显示,银行赚钱更难了,这是下调存款利率的直接原因。

不过,要存五年的定期,如果选择了整存整取,意味着资金暂时被锁住了。陈捷说,自己每个月生活开销“千把块钱就可以解决了,每月一万多的工资基本能全部攒下来”。这几年,他消费降级了,护肤品从几千一瓶降级到几百一套。手机也三年没换了,从来没磕碰过,“至少八成新”。

而且,就算存完了款,一些人依然担心有变数。

比如黎明钰最终选定了四川银行。她把大部分积蓄都存入其中,把自己存款的经历分享到网上后,有人质疑,这到底是理财还是存款。

黎明钰的心一下紧张起来。

她确实有些担心。手机显示,这笔存款名为“存钱宝”,名字取得有几分像理财产品,加之“存钱全部通过App,也没有任何其他凭据”。

她穷尽了方法来证明。先咨询了柜台,截图了银行App上所有存款痕迹。心还是悬着,吸取此前投资被骗的教训,她又打给银行官方电话,甚至给主管部门留言咨询。她最后想到的办法是,去银行开存款证明。

第一回到银行,工作人员告知她,负责人不在,也没有单子。第二回坐到柜台前,“没必要办”的声音仍然反复劝说她。

但她非要办。填写各种资料,柜台前坐了一个多小时,终于办下来一张存款证明。至少这样,能够说明这是存款了。

又等待了一两周,黎明钰接到了国家金融监督管理总局四川分局的来电。“对方告知我,我购买的定期宝属于储蓄存款的性质,让我通过四川银行正规渠道存储。”后来,人民银行也回了她电话,但电话打来时,只有一串数字,没有任何类似短信提醒和来电显示的官方提示。黎明钰仍然很谨慎:“有网友也想核实,直接问我要电话,我建议他最好参考我的步骤自己走一遍流程。”

而现在,存到不错的利率也在变难,因为开户正变得越来越严格。

“网络营销吸引很多人来开户,但同时也带来额外的风险。我们需要把关,来开户存款的人,不能涉及风险账户。”四川银行的客户经理金瑞说。

在网上,他收到过很多想开户的私信。比如,有一个南京的男士找到他,想存一百多万,但询问对方的个人信息,对方连工作是什么也不透露,金瑞果断拒绝。“如果涉及风险账户,对整个银行都可能带来不好的影响。”

而且,也不是所有奔赴外地存款,都一定能获得满意的利率。

由于没有深圳当地的社保,苑若曦开不了网上银行,定期到期后,必须本人跑一趟去柜台办理。除此之外,客户经理告诉她,如果只存入一笔定期,几年时间没有动账,还有可能被当作异常账户。

而去香港办卡的林宏,也因为开户理由问题,差点就开不了卡。“我一开始只说了储蓄理财,对方说内地的银行也可以啊,没必要来香港。”

直到坐在柜台前,看到银行给出的利率表,他才发现,所谓的高利率有套路。比如有的银行12%的高利率只持续一周,随后就恢复成正常利率。有的银行需要在本行兑换货币存入,中间则会产生手续费,且汇率实时变化,这一来一去,可能还会亏本。

这一路花了两千多块,虽然办到了卡,但利率并没有想象中的高。“普通老百姓好像没有必要跑来开这个卡。”他最后反思。

(文中受访者均为化名)

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/393141.html