本文转载自:炒股拌饭(ID:lafanfans)

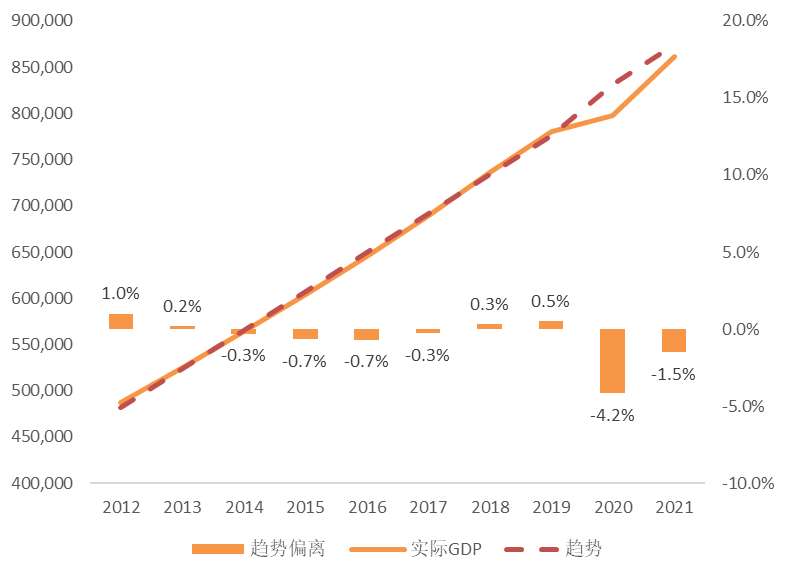

前段时间有小伙伴问了个有意思的问题,说前几天看到一张挺久之前的数据图,发现目前实际GDP增长已经偏离了趋势线。

他想知道的是,为啥会出现这个情况。如果这个情况持续的话,后续又会带来什么变化。

我们这里先说结论:实际GDP偏离增长趋势线,很大程度是因为需求不足。

需求不足的原因是在目前居民和企业部门信用扩张停滞的背景下,政府部门的需求扩张没有跟上。

带来的影响就是市面上供给持续大于需求,导致GDP的平减指数始终为负值,名义GDP增速持续小于实际GDP增速。

01

有人把这个状况定义成通缩,有人说这个情况是暂时性的,还有人认为这个情况会持续。

然而想要讲清楚这个问题,我们这里可能需要先要明确几个概念和名词。

不懂这几个概念和名词的定义,就很难理解这个事情到底是咋回事。

这里先解释下会涉及到的三个名词:名义GDP,实际GDP,还有平减指数。

所谓的名义GDP也叫货币GDP,是指以生产物品和劳务的当年销售价格计算的全部最终产品的市场价值

名义GDP的变动可以有两种原因:一种是实际产量的变动,另一种是价格的变动

也就是说,名义GDP的变动既反映了实际产量变动的情况,又反映了价格变动的情况。

如果市场上的价格水平上升一倍,则名义GDP也要上升一倍。这里可以看出,名义GDP是包含价格水平考虑的。

所以名义GDP往往波动是比较大的,尤其是在通货膨胀的时候。这就是为啥人们除了名义GDP,还要看实际GDP。

实际GDP是指在相同的价格或货币值保持不变的条件下,不同时期所生产的全部产出的实际值。

由于实际GDP的变动,仅仅是由于实际产量的变动引起的。所以实际GDP的变动,通常只是反映了实际产量变动的情况。

这里也可以看出,实际GDP衡量的产品和劳务的价值,只会因为真实数量的变化而变化,而不会因为价格的变化而变化。

由于实际GDP和价格变化关系没那么密切,因此被国际上公认为反映一国一定时期(年)国民产品总量的最好的综合指标。

不过通常实际GDP指的是:从前某一年作为基准的价格,计算出来的全部最终产品的市场价值。

因此经济学上的实际GDP,也不是完全舍弃了价格水平,而是用基准年份的价格水平。

举个例子说,通常我们计算2020年的名义GDP,是用2020年的价格水平算出的。

而这一年的实际GDP,如果选2010年作基准年,则是用2010的价格水平得出的。

有了实际GDP以后,结合名义GDP的数据,可以很方便地算出GDP平减指数 。

而GDP平减指数,是指未剔除价格变动的GDP,与剔除价格变动的GDP之比。

也就是名义GDP与实际GDP之比,公式为:GDP平减指数=名义GDP÷实际GDP×100%。

从计算公式可以看出,在经济学上GDP平减指数本质上是一种价格指数。

这个指数能够全面反映物价的水平走向,也是对价格和通胀水平的宏观测量。

但是不同于CPI、PPI等常见的通过抽样调查编制出来的价格指数,GDP平减指数是通过计算得出的。

02

理解了这几个名词之后你就应该明白,所谓的名义GDP是真实发生的GDP。

而实际GDP则是一个经过平减指数计算和调整之后得到的数值,名义GDP才是最原始的数据

因为从经济学角度通常会认为,衡量经济发展快慢计算实际产出的时候,应该要扣除掉价格变动因素。

名义GDP和实际GDP增速之间被扣除掉的差值,就是前面提到的平减指数。

所以平减指数能够更加准确地反映一般物价水平走向,是对价格水平最宏观测量,也反映了实际经济增长率与名义增长率之间的差异。

从某种意义上说,平减指数也可以被看做是一定时期内,对整个宏观经济活动价格和通胀情况的衡量。

经济学上也是把平减指数作为媒介转换指数,把名义GDP调整为实际GDP。

两个年度的名义GDP通过平减指数进行调整之后,就可以比较GDP的真实产出变化。

举个例子说:去年生活里消费了5斤白糖,今年生活里还是消费了5斤白糖,糖的消费量实际变化为零。

但是如果白糖的价格去年是5元一斤,5斤白糖需要花25元。今年的价格是7元一斤,5斤白糖需要35元。

这里可以看出,虽然白糖的消费量没啥变化,但是买同样数量白糖的花费却增加了。

所以通过计算平减指数,就可以计算通胀和价格出现的整体变动。

也可以通过名义GDP和实际GDP的折算,观察GDP里面最终产品和劳务的真实变化。

03

在过去很长一段时间里,人们往往会比较轻视名义GDP,而更加重视实际GDP。

因为实际GDP反应更多的是实际产量,受到价格变化的影响不大。尤其在我们这样的制造业大国,对实际GDP也会更加重视。

但是在实际的经济活动中,多数消费和经济行为都是受到价格波动左右的。

比如说在通胀价格上涨的背景下,人们往往会觉得购买力贬值,手里的钱越来越不值钱。

这时候大多数人往往会倾向于更快把手里的钱花出去或者投资保值,更大程度的保存手里货币的购买力。

在通缩价格整体下跌的背景下,人们往往会觉得手里的钱越来越值钱,这时候人们往往会倾向于多存钱少花钱。

毕竟在物价和资产价格下跌的背景下,货币的购买力是升值的。拿着现金不消费不投资,就能更大程度的保存购买力。

所以虽然经济学家在进行经济分析时,大多会使用实际GDP代表的产出和劳务,来说明各种经济问题。

但是在社会经济生活中,小到平常生活购物,大到上市公司营收,其实更多的是与名义GDP强相关。

当名义GDP增速快要归零的时候,往往会看到整个经济体通胀基本是没有的。

这时候可能主要的问题是需求不足,导致经济动能完全熄火,整体经济找不到新的增量。

也就是因为需求不足没啥通胀,我们会看到平减指数可能会持续维持负值。

但这时候统计上通过平减指数的计算调整,往往能实现实际GDP更大幅度的正向增长。

很典型的例子就是我们隔壁的日本,从1994年作为起点,名义GDP到现在为止只增长了12%。

而通过平减指数计算调整以后的实际GDP却增长了23%,这个幅度远大于名义GDP的增长。

北海居之前做过张日本的图,上面清楚的反应了这个状况。不过因为没有实际增量在,这种数字游戏对实际的经济和需求增长是没啥用的。

差值这么大,是因为这期间日本泡沫破灭以后价格持续下跌,平减指数一直都是负值的关系。

所以这段时间整个社会呈现出需求不足,名义GDP基本上也是没什么边际增长的。

虽然统计数字这个阶段看起来并不难看,但是因为名义GDP增长很慢,导致需求增量不足。

就导致了这个阶段日本人的直观感受是:不管就业还是创业,都觉得没啥需求和机会,也是相对比较艰难的。

04

从历史经验看,名义GDP增速过低不管从债务还是财政的角度看,也都会带来比较大的压力。

因为站在债务的维度看,通常债务占GDP的比重是衡量债务压力的指标,这里说的GDP其实就是名义GDP。

这里面债务规模是分子,GDP是分母。当分母的增速低迷甚至不增长的时候,债务增长的压力自然就很大。

过去我们总说国家经济在高速增长,本质上就是在平减指数为正的情况下,名义GDP在高速增长。

这意味着整个经济的盘子在快速扩大,虽然大家觉得通胀水平比较高,但整个社会上机会是非常多的。

从债务的维度看,按照以前10%以上的名义GDP增速,即使这个阶段债务规模增长也不是啥问题。

因为名义GDP这个分母增长速度更快,按年增长计算整个经济体相当于在用1.1的N次方速度持续增长,有着很深的债务容量。

从财政收入的角度看,通常我们会看到财政收入和名义GDP的增速,是强相关的。

名义GDP增速低迷,意味着财政收入增速下降。财政手里没有钱持续流入,那么想要搞财政刺激拉动需求自然就会很难。

而且GDP这东西学名叫国民生产总值,从某种意义上这是一个衡量经济总规模的指标。

如果说增速放缓甚至增量没有了,意味着经济整体上没有增长点和增值性可言,等于变成了一个存量厮杀的市场。

一旦经济整体进入存量厮杀的市场,这时候所有行业都看不到什么增长的可能。

大家不管干哪个行业也会越来越卷,利润水平也会因为供给过剩一年比一年低。

所以GDP的平减指数始终为负值,名义GDP增速持续小于实际GDP增速并不是啥好事。

05

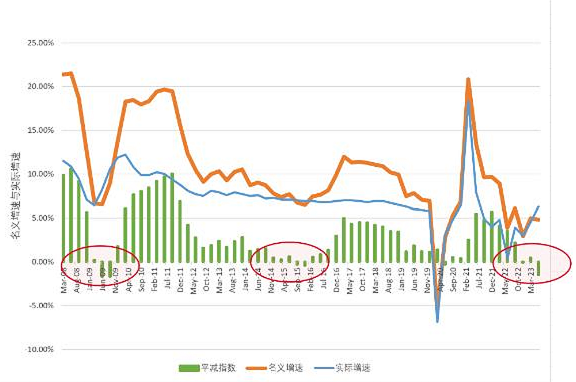

从长期历史数据看,国内往往也是在平减指数为负值的阶段,经济增长的压力会比较大。

这时候企业和个人,都会有相对明显的感受。我们在08-09和14-15年,都碰到过类似的情况。

而过往每次遇到类似的情况,我们都通过强刺激的方式拉动需求。之后平减指数就会转正,后面又能持续几年的增长。

现在又遇到了类似的状况,这几个月如果观察名义GDP数据,会发现目前处在增速为0的边缘。

而且在目前CPI和PPI都基本接近负增长的情况下,意味着平减指数也是负值。

现在之所以看到实际GDP还有一定的增速,是通过负值的平减指数叠加增速停滞的名义GDP增速计算得出来的。

这个时候面临的主要压力,就是社会整体需求不足,各行各业都觉得越来卷。

从过往经验看,这里可能需要想办法刺激需求。要在2024年底之前尽快把名义GDP增速拉起来,让它回到8%左右的增速趋势线上。

这是一个相对靠谱的窗口期和时间节点,因为这期间美联储加息停下来了,经济衰退暂时也还没来。

其实在美联储加息之前的宽松期,也就是2022年上半年之前,也是相对靠谱可以提升名义GDP增速的窗口期。

这个阶段不管是想做财政刺激还是货币宽松,都不会像现在美元加息周期里面受到这么多制约。

而且这个阶段正处在企业利润快速回升,居民和企业部门信心高涨的时期。

稍微加大一点刺激力度,这个阶段的名义GDP增速就可以非常有效的提升。

所以不管从内因还是外部条件看,这时候想要提升名义GDP增速相对是比较容易的、

后面等美联储开始加息紧缩利差开始拉大的阶段,全球多数国家靠货币宽松刺激名义GDP回升的窗口期理论上就过去了。

理论上受制于利差,只能是等待美联储加息到某个位置停下来,不再继续加息之后,窗口才可能再次打开。

目前美联储加息已经停下来了,大概率通过财政刺激和货币宽松提升名义GDP增速的窗口期又要来了。

如果错过这个窗口期,运气不好要是再赶上欧美外需的衰退,那么后面几年想要靠刺激内需,提升名义GDP的难度又会加大不少。

尾声:

现在可能时间可能才是最大的敌人,因为留给我们的窗口期并不长,也就是在美国降息确认衰退之前的这6-18个月时间了。

虽然老美后续经济是软着陆还是硬着陆并不知道,但是目前欧洲经济已经处在衰退边缘了,整体需求下滑还是比较厉害的。

如果这段时间需求和增速没办法起来的话,在欧美遇到衰退外需下滑的背景下,单纯靠刺激内需想要拉高增速会更难,持续时间也会更久。

而且这样的状况持续久了,后续想要让居民和企业部门重新恢复信心,重归扩张信用就会变得很难。

居民和企业心态和信心一旦发生变化,可能需要经历一代人的时间,才能逐步扭转过来。

要知道人最宝贵的就是时间,毕竟人生只有短短的几十年时间而已。

对于多数人来说,这样的变化虽然可能只是历史里面的一个小波折,但也可能是普通人的一辈子。

至于窗口期怎么把名义GDP增速拉起来,我自己从经济学角度能想到的办法可能还是老办法。

无非就是通过财政刺激提升需求的同时,叠加货币宽松降低整个社会的资金成本。

后续国家是用这样的传统办法,还是会采取什么我们经济学角度想不到的新办法,就要看国家的智慧了。

乐观点看的话,债务压力终究会被化解,美元加息周期也会结束,未来信心也慢慢会回来。

无非就是需要花多长时间以及多大代价,还有谁来承担代价来解决这个问题而已。

目前的阶段我们只能相信国家的智慧,相信这个过往四十年创造奇迹的国家,后续也能继续创造奇迹了。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/398955.html