本文转载自: 新财富杂志(ID:xcfplus)

![]()

俞敏洪在关键时期亲任东方甄选CEO,除了处理此次超级舆情事件,其或会在文旅条线投入更大精力,推动东方甄选在一单单售卖的C端模式基础上,拓展大单、可持续的政府合作模式。

有意思的是,两家核心的文旅主体公司,向上穿透均由俞敏洪持股99%,且股权独立于新东方及东方甄选。

在“小作文事件”中接住抖音流量扶持的高途、好未来等友商,均在直播电商上加速发力,东方甄选也降价以迎。如果各方开打价格战,东方甄选业绩将受到怎样的影响?此次价值得到充分检验的董宇辉,能否与团队无间合作,并发挥其能量,带动东方甄选突破成长瓶颈?从“双减”中逆风翻盘的俞敏洪,将触角伸向文旅,这会给东方甄选和新东方带来新增长曲线吗?

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

![]()

沸沸扬扬十天的“董宇辉小作文”事件,终于告一段落。

12月16日午间,东方甄选(01797.HK)发布公告称,免去孙东旭的公司CEO、董事职务,由董事长俞敏洪兼任CEO。

当晚7点10分,董宇辉出现在俞敏洪的抖音直播间,二人在430万观众的见证下,双播回应事件。从董宇辉的讲述看,作为“顶流”的他,志不在当“销冠”,仍选择留在东方甄选,不可能看着自己的心血被毁掉。

尽管东方甄选的掉粉之势因此逆转,回升20万,但这一结果能否抚平事件持续发酵对其股价的影响,还要看明天市场的反应,毕竟,由此引爆的直播间商战还刚刚开始,高途佳品、学而思优品等友商不仅接住了部分流量,还开打了价格战。

回溯这场因公司内部矛盾公开化所引发的事件,其激起的讨论之热烈、参与之广泛,近年罕有,这不仅在于其中包含了职场、商战等吸睛元素,更深层次看,还在于折射了新旧商业逻辑的冲突。

解析这一案例,不仅值得转型路上的企业经营者参考,也对投资者重构新经济企业的估值要素不无裨益。

产品路线、网红路线,

“二选一”后,能否“一加一”?

虽然俞敏洪在直播时表示,不存在孙东旭与董宇辉“二选一”,东方小孙(孙东旭)依然会以他的方式为东方甄选继续做贡献,但以免职平息争端,已说明一切。

不过,对于这样一家二次创业的转型公司,无论“二选一”,还是“小作文”事件的本质,理应不是“宫斗”权谋,或在于东方甄选的发展路线之争,即走产品路线,还是网红路线。

孙东旭,当是产品路线的践行者。在他的带领下,东方甄选快速打通了代销和自营产品的链路,不仅以可靠的产品力完成流量变现,还实现了可观的毛利率。

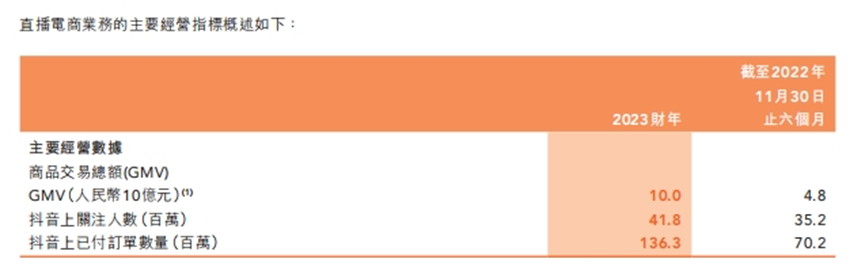

2023财年(2022年6月1日至2023年5月31日),东方甄选实现营收45.1亿元,比2022财年增加651%,主要增量就是直播电商。其直播电商业务GMV(商品交易总额)高达100亿元,而产生的营收大约为39亿元,同比上一财年的0.25亿元,增加155倍。

这意味着,其直播带货的毛利率高达38.2%。孙东旭在道歉视频中提到,“网民粉丝是衣食父母”,此言不虚。

此外,其大学教育和机构教育业务合计营收6.29亿元,和上年的5.76亿元相比,增长只有9%。2023年11月底,东方甄选公告称剥离教育业务,以15亿元价格出售给母公司新东方,以聚焦直播电商领域。

尽管东方甄选营收从2022财年的6亿元劲增5.5倍,至2023财年的45亿元,但从传统投资者的视角看,如果其高成长系于董宇辉一人,长期并不稳妥。此前有媒体报道,董宇辉一个人曾贡献了东方甄选GMV的8成,后降到大约一半。

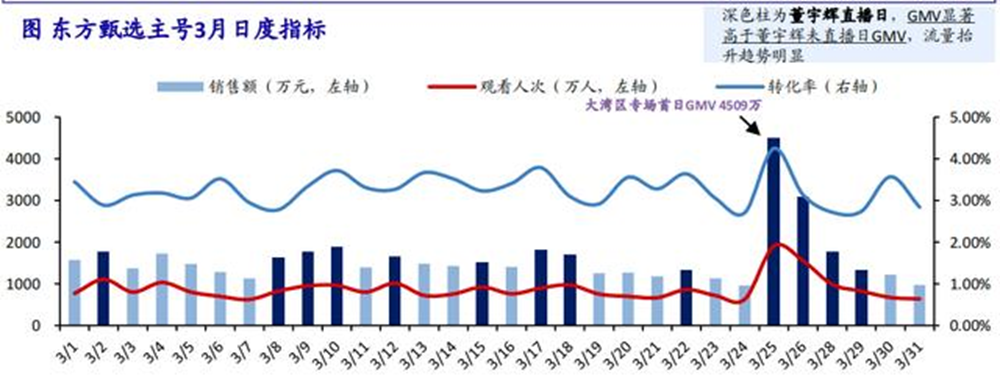

据海通国际证券统计,董宇辉对于东方甄选的观看次数、GMV的提升均有明显的带动作用,2023年3月,董宇辉直播日观看人次均值为950万,GMV均值为1745万元,显著高于董宇辉未直播日GMV。

来源:海通国际证券研报

为摆脱对大主播的依赖,东方甄选一方面打造了美丽生活、图书号、将进酒等细分品类直播间矩阵,并着力培养其他主播,实现“百花齐放”,另一方面全力开拓自营产品,增厚利润。2023财年,其自营产品总营收超过26亿元,贡献了营收的半壁江山,其开发了超过120款自营产品。

同时,其开始向上游拓展,标志性事件是2023年1月宣布投资1752万元,用于河南焦作的自营烤肠工厂扩建,以吃尽产业链红利。

具体而言,东方甄选以现金出资,与烤肠生产方成立合资公司,并持股30%,资金用于车间扩建。工厂产能由此提升一倍,预计年产1.8万吨。烤肠作为东方甄选销量最高的自营品,一年卖出了1.12亿根,按售价计算,营收超过3亿元。有数据显示,国内烤肠年销售约18亿根,市场规模近千亿元。

直播电商本质上依旧是零售业,不仅现金流好,还有账期,能占款上游供应商,所以,东方甄选有充沛的资金复制这一模式,与上游供应商联合打造自有品牌,提升利润率。

不过,在中国资本与产能过剩的环境中,自营模式也容易被友商快速复制。此次“小作文”事件进一步映证,相比锦上添花的供应链能力,主播带货能力或许才是直播电商的核心竞争力。这也可以解释俞敏洪“二选一”的结果。

当然,留下的孙东旭仍有不小的作为空间,从而实现“一加一大于二”。从另一角度看,其所获得的股权激励,也要通过公司成长获得收益。

02

孙东旭曾套现逾2亿,目前持股市值超3亿,2023年涨薪超4成,身家3天缩水7500万

孙东旭和董宇辉,都是东方甄选发展的重要推动者。他们从公司的成长中获得了怎样的收益?

据东方甄选2023财年报告披露,担任执行董事、行政总裁(即CEO)的孙东旭,总薪酬包超过1939万元,较上一财年增加逾590万元,相当于涨薪超过4成。

其薪酬包括5个部分,其中,薪金、津贴及实物福利90.6万元(月均约7.55万元),绩效花红425万元,超过56个月月薪,股权结算(购股权开支)1117.4万元,退休福利6.1万元。可见,基本薪酬在其总薪酬中的占比只有5.5%,大头还是绩效花红和股权收益,占比分别为26%、72%。

另一公司高层,执行董事、首席财务官尹强,总薪酬包合计477万元,包括薪金56.5万元(月均约4.7万元),绩效奖60万元,差不多是13个月月薪,大头则来自股份报酬355万元。虽然东方甄选业绩标红,尹强的薪酬和上个财年相比,却减少了222.6万元。

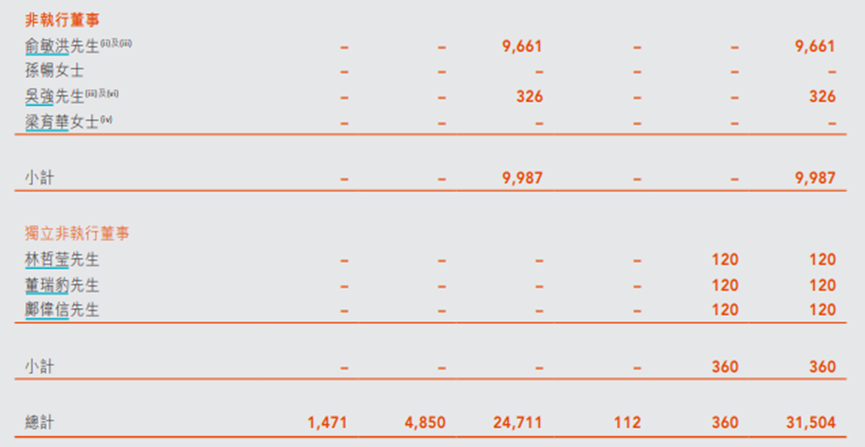

此外,非执行董事吴强的薪酬为32.6万元,三个独立董事的薪酬都是12万元。

可见,公司高层的收入与股权收益息息相关。那么,他们的持股又有多少?

根据东方甄选2023年年报,俞敏洪持有2419.5万股,孙东旭持有1498万股,尹强持有470万股,分别占股比的2.39%、1.48%、0.46%。

孙东旭持有的1498万股,又分为三部分,即IPO计划行使413.9万股,通过2019年股权激励计划获得的450万股,通过2023年股权激励计划获得的300万股(2023年4月11日授出)。这三笔股权的价格都不一样,IPO是1元/股,2019年激励的价格是8.88港元/股(1.13美元),2023年激励的代价则是0元,也就是白送。

此外,东方甄选的控股股东新东方(EDU.N)持有55.2%(约2.018亿股),而俞敏洪持有新东方11.8%股权,折算下来,俞敏洪直接加间接持有东方甄选大约4800万股。以2023年5月31日(即2023财年截止日)东方甄选收市价29港元/股测算,俞敏洪持股市值大约是14亿港元,孙东旭大约是4.34亿港元。

“小作文”事件后,东方甄选股价波动剧烈,2023年12月13日大跌近13%,14日企稳反弹2.2%,15日再跌5.6%,收于26.25港元/股。三个交易日,跌了16%,市值蒸发超过50亿港元,最新市值为266亿港元。

按照三天股价跌5港元测算,孙东旭持股市值减少大约7500万港元。

不过,孙东旭已经在股价高位套现了一部分。

2023年2月7日,孙东旭以均价55.6115港元/股出售193万股,涉资1.07亿港元,持股比例从1.57%降至1.38%:2月8日以均价56.9451港元/股出售193万股,涉及1.1亿港元,持股从1.37%降至1.18%。两天合计出售近400万股,套现2.17亿港元。

按东方甄选当前市值,孙东旭被免职后,剩余持股市值仍超过3亿港元,稳住股价,与其息息相关。

03

4天涨粉500万,董宇辉薪酬多少?

俞敏洪在16日双播时称,东方甄选将很快启动一轮大调整,调整董宇辉等主播薪资。而按照此前孙东旭在直播间给粉丝“开会”时的表达,董宇辉薪酬有“几千万”。董宇辉到底有多少薪酬,在本次事件中也一度被热议。

由于董宇辉并非东方甄选的董事和高管,其薪酬未有公开,仅能通过公告推测其大致范围。

2023财年,东方甄选持续经营业务所产生的薪酬开支总额(包括股份酬金开支)为7.36亿元,较2022财年的4.53亿元同比增加62.4%。至2023年5月31日,东方甄选有1479名全职员工及486名兼职员工(2022年5月31日有910名全职员工及390名兼职员工)。

以此全职加兼职总计1965人测算,则2023财年公司人均薪酬是37.5万元,2022财年人均薪酬是34.9万元,增幅大约为8%。如果按照北京兼职日结工资240-260元/天测算,兼职员工人均年薪为8万元左右,则全职员工的人均薪酬或在47万元左右。

董宇辉虽非公司核心高管,但以其贡献,薪酬应当超过上述均值,如果其薪酬+绩效对标孙东旭,则薪资有望达到515.6万元;若对标尹强,则为116.5万元。

此外,董宇辉应当有资格参与东方甄选的2023年股权激励计划。

新财富注意到,东方甄选前后有三次持股计划。其中,董事及高级管理人员可能已根据首次公开发售前计划及2019年计划获授购股权,并有资格作为承授人参与2023年计划。

参与2023年激励计划的有三类人:员工参与者、关联实体参与者、服务提供者参与者。董宇辉应该以员工身份参与。

根据年报披露,东方甄选2023年激励计划授出的股权总量约是10135万股,其中,于2023年4月11日向154名人士实际授出3045.9万股,孙东旭获得300万股,而俞敏洪获得150万股,尹强获得60万股。

扣除3人获得的510万股,则剩余151人合计获得2536万股,人均16.8万股。以12月15日收盘价26.25港元/股计算,对应的持股市值为441万港元。

以12月15日收盘价26.25港元/股计算,对应的持股市值为441万港元。

作为头部主播的董宇辉,如果获得的激励能对标三位高管,则有60-300万股,以15日收盘价计算,对应市值分别为1575万港元(尹强所获激励)、3938万港元(俞敏洪所获激励)、7875万港元(孙东旭所获激励)。

这和其粉丝数量相比,应该不为过。12月17日,董宇辉在抖音账户的粉丝数量超2000万,和小作文事情发酵前(12月12日1300万)相比,短短几天增加700多万。

面对这一“行走的流量”,众多公司为挖角董宇辉,开出天价。网易有道旗下的星选在直播间向董宇辉喊话,邀请其出任联席CEO。一些粉丝则冲向市值大跌的京东直播间,要求刘强东把董宇辉挖过来。从新东方出走的罗永浩,12月15日喊话称,在个人积累和时代机遇刚好契合迸发巨大能量的宝贵时刻,真的没必要再浪费生命去打工了。“如果董宇辉老师本人想创业,我很愿意跟一些做投资和做企业的朋友们攒一个局,支持他顺利创业。”

而16日晚间的双播中,董宇辉表示,曾经拿到过很多个天价offer,但薪酬不是自己第一追求,请大家放心,俞老师不会亏待自己。此前,他也曾在直播中感谢俞敏洪,让他在北京可买房子。北京2022年二手房平均成交价大约为6.6万元。

04

价格战情景下,若平均降价10%,东方甄选净利润或归零

无论留在东方甄选的董宇辉、转入后台的孙东旭,还是走到管理一线的俞敏洪,经此风波后,也许都难以迅速调整,回到从前巅峰状态。而这一市场的内卷之势,更非昔日可比。

“小作文”事件不断发酵,董宇辉粉丝上涨的同时,东方甄选粉丝则持续下滑,12月16日低点时只有2843万多,而此前则超过3110万。16日双播后,其粉丝开始回升,但降难升易,能否回到原来数量,仍待观察。

继新东方之后进入直播电商领域的,还有高途(GOTU.N)、好未来(TAL.N)两大老对手。此次事件中,由高途创始人陈向东亲自带队的高途佳品,粉丝突破230万,直播间在线人数高峰期超过20万人。陈向东多次现身直播间,并送出手机等大礼,以抓住机遇吸粉。

好未来为提升直播间辨识度,将学家优品更名为学而思优品,其粉丝目前超过42万,在线人数高峰期超过8万。好未来总裁兼首席财务官彭壮壮、好未来助理总裁兼学家优品CEO马江伟也相继现身直播间。

两大友商迅速增粉,背后或有抖音导流。

由于抖音对直播间话语管理严格,东方甄选也加快平台拓展,不仅登陆淘宝直播,还推出独立APP,开辟“自建房”渠道。一众董宇辉粉丝刷到友商直播间,或不是偶然,而有算法在制衡“一家独大”,推动“百花齐放”。

粉丝意味着流量,流量意味着销量。东方甄选与友商粉丝数量的涨跌互现,对其业绩无疑有不小影响,何况,友商直播间还开打了价格战。

东方甄选的产品和友商有颇多重叠品类,如某款南美大虾,东方甄选此前售价129元,高途佳品直播间给出了89元的价格后,东方甄选将价格进一步下调至88元;10斤的半只羊,高途佳品定价269元,学而思优品则直接拉到239.9元,像极了此前盒马与山姆之间的价格战。

东方甄选高达39%的毛利率,在市场竞争下或有进一步下调的空间。

假设东方甄选出于竞争需要,将产品均格下调10%,以其2023财年100亿元GMV测算,在其他成本均不变的情况下,其直播电商产生的营收则会从39亿元减少10亿元,至29亿元,而其现有的9.7亿元净利润,甚至或许无法承受价格战带来的冲击。

这无疑将对其股价支撑产生影响。2023年内,东方甄选的股价已自高点腰斩过半,超过了粉丝减少比例。

05

高途接下“泼天的富贵”,3天市值大涨63%

趁机进击的友商中,高途目前是东方甄选最大的威胁。

高途由新东方前总裁陈向东创立,其在“双减”前市值一度超过新东方。2020年,高途亏损近14亿元,2021年因“双减”再亏超过31亿元。东方甄选从2022年转型,成绩斐然,高途也得到启示。

高途佳品于2022年12月24日开启直播,属于全品类生活直播间。主播风格、直播间布置都与东方甄选高度相似,此次走红的浩天等主播,也主要来自于高途老师。高途佳品直播间背景也是陈向东个人形象,此举亦与东方甄选主打的俞敏洪带队高度相似。

不过开播以来,高途佳品一直表现平平,人数少时,仅8个人在线。直到东方甄选“小作文”危机突发,这“泼天的富贵”流向高途。

12月11日晚,高途佳品直播间就被董宇辉粉丝们刷屏,当天最高有超过1万人同时在线,12月13日晚,最高同时在线人数突破3万。

12月14日,高途佳品直播间单日直播带货累计销售总额超过1180万,累计订单量近22万,最高在线人数近20万,超1355万观看人次。其粉丝数也突破100万,达到134万,和此前冷冷清清少人关注已有天壤之别。

12日晚间,陈向东进入直播间继续造势,其长久不更新的微博,近期也再度活跃起来。面对高途会不会挖董宇辉的问题,陈向东回答,“董宇辉不是用来挖,是用来爱的”。12月15日,陈向东接受采访时表示,高途佳品始终欢迎行业内卓越的人才加入。

二级市场上,12-14日,高途股价分别大涨17.4%、7.3%、29%,三天累计上涨63%。

财报显示,高途2022年小幅盈利1300万元,2023年前三季度盈利1.12亿元,都处在低位。

从竞争角度看,高途此时无论盈利还是股价都在低位,反而没有包袱。在公司直播间热度提升的势头下,若其想追求市场份额,也有进一步和友商开展价格战、争夺GMV的动机和实力。

年终之际,三大直播电商的价格战会否走向深处,不仅值得东方甄选的投资者关注,消费者也可受益。

06

商业触角伸向文旅,俞敏洪持有2家核心文旅公司99%股权,筹谋一盘大棋?

经历“双减”过山车,“曾走在崩溃边缘”的俞敏洪,短期内带领东方甄选从陷入困境的在线教育公司成功转型为直播电商公司,书写了新传奇。

但带货模式的难点是,一天只有24小时,如果粉丝增量放缓,销售额也会达到顶点。而董宇辉这样的“销冠”,也总会有瓶颈。为此,东方甄选又将触角进一步延伸至文旅产品。2022年底,东方甄选就推出旗下矩阵号“东方甄选看世界”,以“直播+文旅”的形式走进山西、云南等多个省份。

此次小编争功,并将“董宇辉小作文”更名为“东方甄选小作文”,就被部分粉丝认为,是为此业务大发展做准备。

12月10日,小编再次“胡回复”的当日,东方甄选APP首次上架文旅产品,“东方甄选看世界”在海南直播带货,GMV达1600万元。据称,目前已有超100家文旅企业与东方甄选敲定合作入驻意向。

相对C端一单单的售卖模式,和各地文旅部门合作,即可将生意模式拓展至G端,而后者意味着长线、大单、可持续,且锁定源头农产品等,有助于C端卖货。东方甄选此举,可谓再辟蹊径。

俞敏洪的文旅布局,并不止于东方甄选直播销售文旅产品,其还搭建了另一系列业务平台。

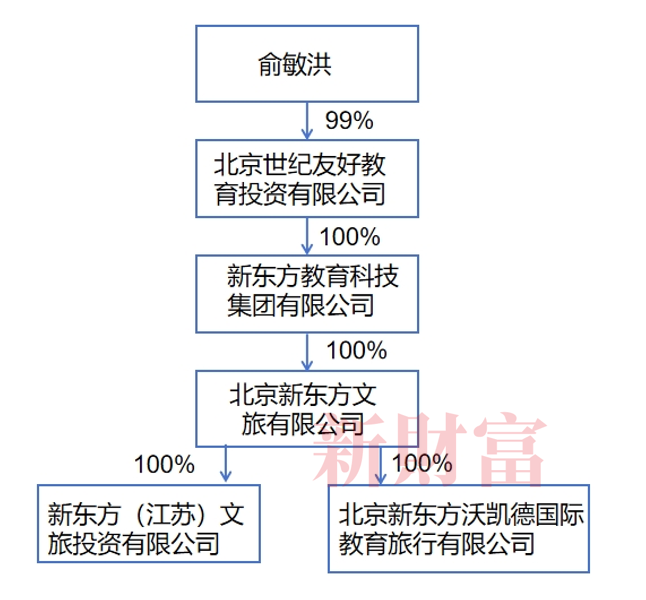

企查查信息显示,2023年7月19日,北京新东方文旅有限公司(简称“新东方文旅”)正式成立,法定代表人为俞敏洪。目前,新东方文旅在陕西、甘肃、浙江、新疆等地均已设立分公司。

新东方文旅面向青少年、中老年等全年龄段群体,提供文化旅行、教育旅行与亲子旅行服务、寒暑假国际游学、国内研学和营地教育等游学项目,打造有知识获得感、文化幸福感、个人追求感的高品质文旅品牌。可见,“游学”是其重要支撑,而“学”则是新东方的基因。

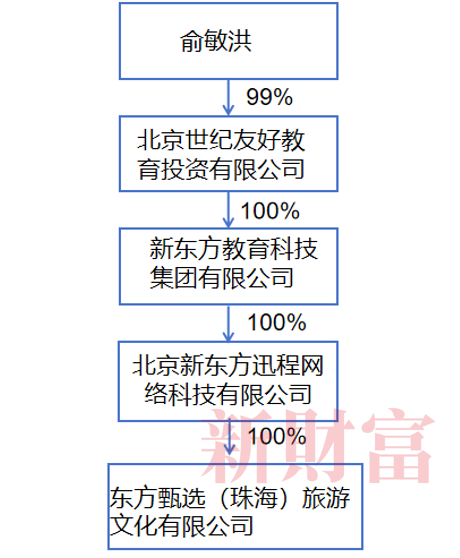

值得关注的是,新东方文旅由俞敏洪通过新东方教育科技集团,间接持有99%股权,独立于美股上市的新东方(EDU.N)和东方甄选之外。新东方文旅和东方甄选,实际控制人都是俞敏洪,也意味着两个平台可以互相协作。

新东方文旅的股权结构

资料来源:企查查,新财富整理

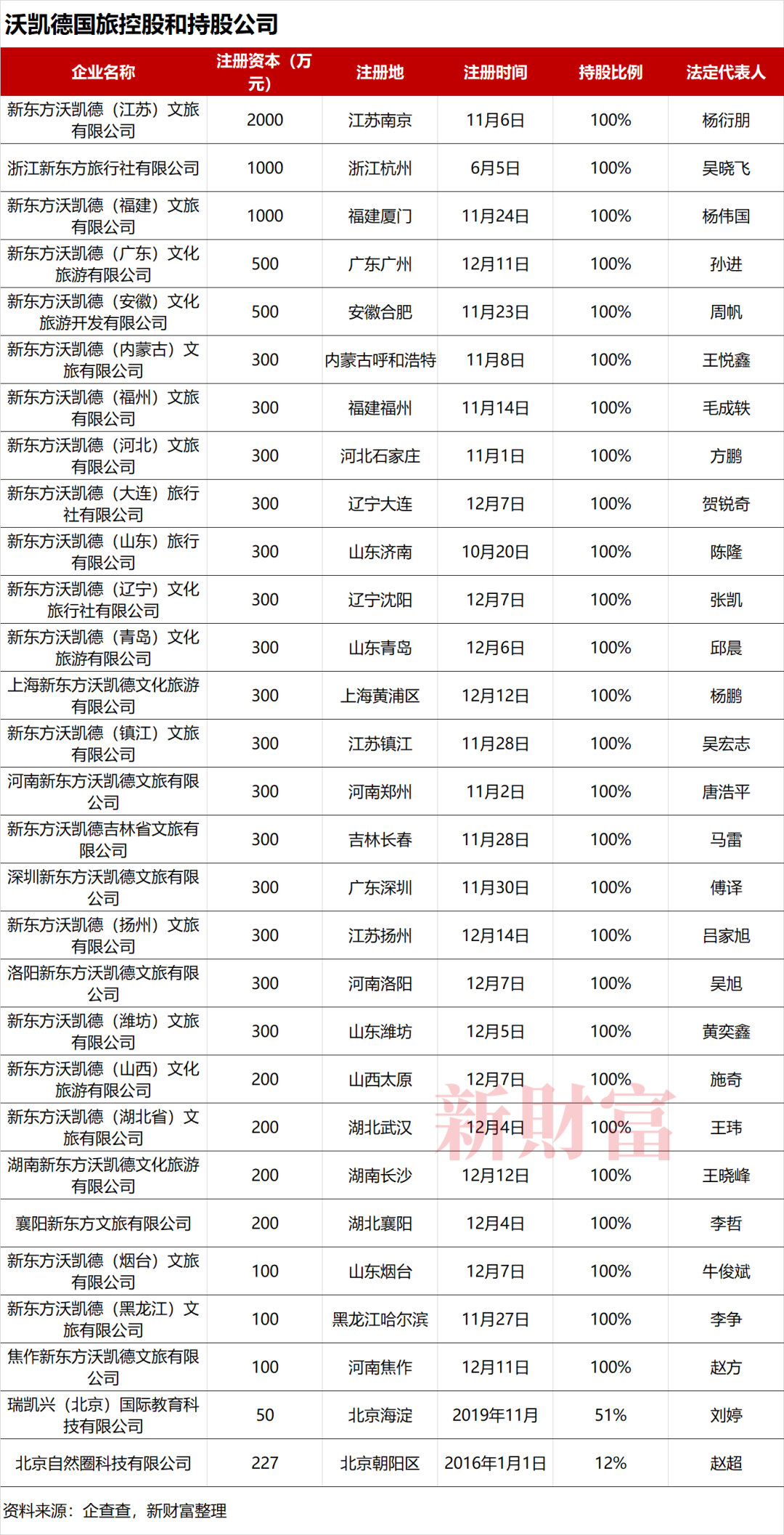

新东方文旅持有两个全资公司,新东方(江苏)文旅投资有限公司(简称“文旅投资”)和北京新东方沃凯德国际教育旅行有限公司(简称“沃凯德国旅”)。

文旅投资成立于2023年11月16日,注册于无锡江阴夏港街道,这正是俞敏洪的出生地。沃凯德国旅成立于2012年5月。其法定代表人都是俞敏洪。

股权穿透显示,沃凯德国旅下属已有29家控股和持股公司,分布全国各地,除了瑞凯兴(北京)国际教育科技有限公司、北京自然圈科技有限公司注册时间较早外,其余都在2023年完成注册,且在11月和12月较为密集,分别有11家和16家,从注册地城市来看,多是知名旅游目的地。

此外,新财富通过企查查查询,东方甄选(珠海)旅游文化有限公司成立于2023年10月16日,注册于珠海,注册资本1000万元,其持股关系和新东方文旅完全一致,穿透后也由俞敏洪持股99%,法定代表人则是孙东旭。

东方甄选(珠海)旅游文化有限公司的股权结构

资料来源:企查查,新财富整理

旅游生意中,售卖的如果是机票、酒店和景点门票等标准产品,就相对简单,如果是跟团游打包产品,还涉及到导游、用车、饮食、购物等,海外旅游还涉及到签证,环节众多,资源碎片化,预订碎片化,每一个环节都有可能出现疏漏而导致客诉,并不简单。

目前,国内在线旅游平台(OTA)已经上市企业有携程(09961.HK/TCOM.O)、同程旅行(00780.HK)、去哪儿、途牛(TOUR.O)、阿里巴巴旗下飞猪和美团(酒旅)产品等,其各自主打产品有差异。

OTA上售卖的度假旅游产品,又分为自营零售(B2C)和平台业务。

以携程2023年三季度为例,其营收结构包括住宿预订56.8亿元、交通票务53.7亿元,这两大业务几乎并驾齐驱。另有旅游度假收入13.28亿元,商旅收入5.9亿元,其他收入8.8亿元。携程度假旅游产品主要是平台业务,为第三方旅行社撮合交易收取佣金和营销服务费等。

东方甄选APP当前上线的旅游产品,也是和第三方旅游社合作,其营收模式应该和携程的旅游度假业务类似,收取佣金。携程在旅游行业内深耕20多年,旅游度假业务营收几近天花板。东方甄选的旅游产品如果选择做平台,营收大概要以携程旅游度假为标杆。

东方甄选从事的旅游产品自营零售,在旅游市场充分竞争的环境下,毛利率约为10%左右;如果能深入供应链,独自采购机票、酒店、门票等标准品,重新打包设计线路,比如做深游学产品,做自营精品线路,毛利率或能30%左右,这与其当前直播电商业务的毛利率接近。但是,营收上规模并不容易。以途牛为例,其成立于2006年,2023年第三季度打包旅游产品营收仅为1.5亿元。当然,直播平台往往具有更强的爆发力,或非传统OTA可比。

07

“顶流”左右新经济公司价值,

可复制性左右“顶流”价值

俞敏洪能否借助文旅,为东方甄选再找增长曲线,尚待市场检验,但当下,直播电商仍是其基本盘。

孙东旭被免职,虽能部分安抚粉丝情绪,但这会否对其产品路线的延续造成影响?此次价值得到充分检验的董宇辉,能否与团队无间合作,并发挥其能量,带动东方甄选突破成长瓶颈?

种种问题,考验着俞敏洪,也考验着与其同一时代的传统企业家。

尽管在线下时代,俞敏洪顺利度过了罗永浩、陈向东等新东方名师出走带来的挑战,但新经济时代,在技术加持下,“顶流”一呼,可有百万、千万回应,其动向甚至已能左右公司的价值。因此,在对新经济公司的价值评估中,“顶流”作为公司核心竞争力之一的价值,不可忽视;而“顶流”本身的可复制性,则决定其价值。

董宇辉事件的启示,或正在于此。

而对于公司而言,是早作打算“去网红化”,分散风险,还是一心一意以合理机制留住网红员工作为事业合伙人,俞敏洪作出了与昔日不同的选择。

可以说,董宇辉的火爆,既有其“小作文”的人文魅力,也有“俞敏洪+新东方”双IP带来的加持力量,尤其是俞敏洪在遭遇双减时“体面”裁员、清退学费等真汉子形象的加分,而在流量乍起时,东方甄选能承接住,则在于选品、定价、搭建供应链等后台工作的扎实推进,三者功劳缺一不可。

未来,董宇辉和东方甄选的相互成就能走多远,取决于各方的诚意与成长。

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/402469.html