中国现在最大的结构性问题在于“疲软的消费需求”和“强劲的制造业能力”

“消费软、制造硬”导致过剩的产能必须寻找国际市场大量卸载,才能平衡内部的结构性矛盾

而大量向国际市场出口商品,又会引起其他国家的警惕,给中国冠上倾销、不公平竞争等种种帽子

解决这一结构性问题的重要关键,在于提高居民消费力,政府需要转变过去几十年的传统性思维

过去几十年政府都专注于提高生产力,对此向制造企业提供了大量的财政和政策支持,不是说这是错的,在过去制造业疲软时期,就应该提供支持以加速制造业崛起

但未来几十年,我们需要专注于提高“居民消费力”,把过去为制造业提供的一系列刺激补助措施,转移到对居民消费力的提升和补助上

从“提高生产力路线”,转移到“提高消费力路线”,这是一条必经之路

毕竟过高生产力导致“产能过剩”,中国人自己买不动,外国再对你施加制裁,提高关税,也让你卖不出去,这就会搞得很被动

最近中国制造业又有好消息传来,比亚迪超过特斯拉,成为全球最大纯电车制造商

而在全球车市,比亚迪也杀入前十,超过铃木占据第九

中国汽车已经在国际上站稳脚跟,尤其是在电车领域可谓是熠熠生辉,除了特斯拉,其他外国电车企业,无一能打的

如果世界继续朝着电动车趋势发展,那么未来这个“全球车企排行榜”,将会大洗牌,中国车企会赶超德国、日本、美国

怕就怕因为中国电车太强,其他国家难以竞争索性转变“油转电”的趋势

现在不就有这个苗头了吗?

2022年欧洲议会曾豪言壮语的宣布,到2035年欧盟全面禁售燃油车,完全电动化

当时看来,全球汽车电动化趋势势不可挡,可2024年中国电车太强,西方玩不过,索性不玩了

苹果宣布放弃造车,福特和通用大幅缩减电车研发投入,欧盟也撤销了《2035年燃油车禁售令》

种种迹象都表明西方不希望这股“电动车的风”,吹的过剩,这对于中国当然不是好消息,中国只要什么强大,西方就会打压什么

老马在今年最新的演讲里也说,“如果不搞贸易壁垒,中国电车将摧毁大多数竞争对手”

谁知老马话音刚落,欧盟就要设壁垒了

3月7号开始,欧盟就对中国进口的电动车实施强制国家海关登记制度,而在相关贸易问题调查完成前,欧盟还可能会对中国电车征收惩罚性关税

用大白话讲就是,中国电车太“物美价廉”了,如果不设墙阻止中国电车进来,那对欧洲自己的车企是一个巨大打击

所以为了减缓中国电车对欧盟的“进口速度”,欧盟开始设墙

欧盟担忧中国电车进入欧盟的规模过于“庞大”,去年1-6月,中国电车出货欧盟同比大涨112%,而与2021年同期比的话更是暴涨361%

中国电车来势汹汹,引发欧盟担忧,开始以反补贴为借口,调查中国电车

而世界另一大消费市场美国,那做的更绝,中国电车在美国市场完全没有销量,根本原因也是高关税

《北美自由贸易协定》签署后,只有在美加墨三国生产的车,而且本地零件含量超过70%的车,才能享受优惠关税进入美国

比如比亚迪的所有车,如果中国生产运去美国卖,那要加征最少27.5%的高关税,这还不算长途海运的运费

这么一搞比亚迪的车子在美国就不可能有竞争力,比亚迪如果还想卖进美国,不光要去墨西哥设厂,还要把一串上下游产业链都弄去墨西哥

因为只有墨西哥本地零件含量70%的车,进美国才有优惠,你中国零件运去墨西哥组装都不行

这就需要更庞大的,对墨西哥的前期投入了

而从中国国内自己的车企都杀价杀的天昏地暗就不难看出,中国汽车产能一定是过剩的

2023年中国汽车产能超过4800万辆,但产能利用率只有59%,中国全年各家车企一共卖了3000万辆

汽车产能过剩,必须选择向外销售,去年中国出口500万辆汽车,是2020年的五倍,未来几年中国基本设定目标是出口1000万辆汽车,才能消化这强大的产能

其实不光是电动车领域,中国制造业的强大是系统性的、规模性的

虽然对美国的出口减少,但在全球层面上,中国2023年的“进出口总值”超过41万亿

其中2023年“出口总额”超过23万亿

而“中国制造业产出”占全球的比重,也于2023年超过30%,居世界首位

有时候想想中国确实很厉害,一个人独挑全球超30%的制造业份额,而且还不光是低端制造业,我们更在不断占据中高端制造业份额

可看在西方企业眼里,肯定是不爽的,蛋糕就这么大,都被你中国吃了,我们吃什么?

于是西方企业本能的就会诉求国家,竖起高墙,进行贸易保护

以前西方国家用坚船利炮,强行叩开他国国门,进行所谓“自由贸易”

而今中国虽然也船坚炮利,但没法向他们那样搞了

现在的局面就是,中国的生产力,尤其是“新质生产力”越来越强大,西方难以招架,于是把小圈子的门关起来,他们自己玩

这是中国强大生产力,难以回避的事实,并且这一局面未来一定会越来越强烈,西方会对越来越多的中国优势产品施加高关税

中国制造越来越自信,而西方越来越保守

而中国强大的生产力有三个消化方向:

发达国家

发展中国家

自己国内

发达国家竖起贸易高墙,这是可以预料的,且已经在做的

虽然转向“发展中国家”销售,是解决方法之一,但毕竟东南亚等发展中国家的消费力,无法和欧美相比

另一条路就是“国内自己消费”,这是一条非常重要的且必须打开的道路

毕竟过高的生产力导致“产能过剩”,中国人自己买不动,外国再对你施加制裁,提高关税,也让你卖不出去,这就会搞得很被动

这也是为什么当时提出《以国内大循环为主体,国内国际双循环相互促进》的,这一大战略的核心

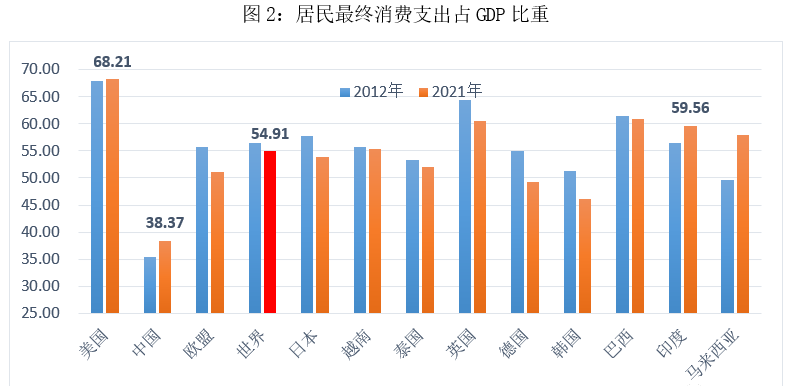

中国人的消费力,与“国家发展水平”和“强大的制造业水平”并不匹配,根据2022年的数据,中国居民消费总额46万亿,在GDP中占比仅为38.37%

而2012年,居民消费力在GDP中的占比为35.37%

换句话说,过了整整十年,我国居民消费力在GDP中的占比只提高了3%

虽然GDP总量增加后,同样3%的占比数字会大很多,但消费力在GDP中的占比增加过于缓慢,也是事实

这已经表现出我们过去的发展结构是“重制造业,轻消费力”的

从全球各国平均数据看,消费力占GDP的比重各国大约在55%,比中国高了17%左右,更别说发达国家比如美国,美国居民消费力占GDP的比重,大约是68%

而居民消费占GDP的比重低,背后的主要原因有两个,一个是上面说的国家更侧重于“制造端”的投入,对于制造业的政策和优惠倾斜

我们手里的资源是固定的,当你对“制造端”投入更重,那对“消费端”的投入就会减少

消费端不振的另一个原因,是“二次分配”做的不好

一般来说财富能通过税收、补贴、社保等多种措施对财富进行二次分配,“二次分配”对于提高国民整体消费力至关重要

现在我国消费力低于世界平均水平十几个百分点,“二次分配”上面,存在很大的政策调整空间

中国从“生产力扶持”转向“消费力扶持”,这个方向是一定的,但这个方向的转变需要时间,更需要从观念到政策的转变

因为生产力是一个较为明显的“考核指标”,但消费力却不明显

比如某地官员招商引资开办工业园,园区工业品出口数据亮眼,这些都是明显的“考核指标”

可当考核指标从“生产力”变成“消费力”后,该怎么考核呢?是考核居民收入是否提高了,还是商场消费是否提高了?又或者某地的居民网购额是否提高了?

要解决“消费软、制造硬”的主要矛盾,第一步就该从考核指标的变化入手,从过去的“GDP考核”,变成“生产力考核”,再到“消费力考核”

别小看考核指标,这是各地官员最肯下功夫去完成的事,中国在GDP大发展时期,GDP能冲的那么快,和考核指标转向“GDP考核”不无关系

而今推进《国内大循环为主,国内国际双循环相互促进》,将居民消费力的提升作为重要的考核指标,应该是第一步

也只有平衡了“消费软、制造硬”的问题,双循环才能够更好的跑起来

1、本文只代表作者个人观点,不代表星火智库立场,仅供大家学习参考; 2、如若转载,请注明出处:https://www.xinghuozhiku.com/422482.html